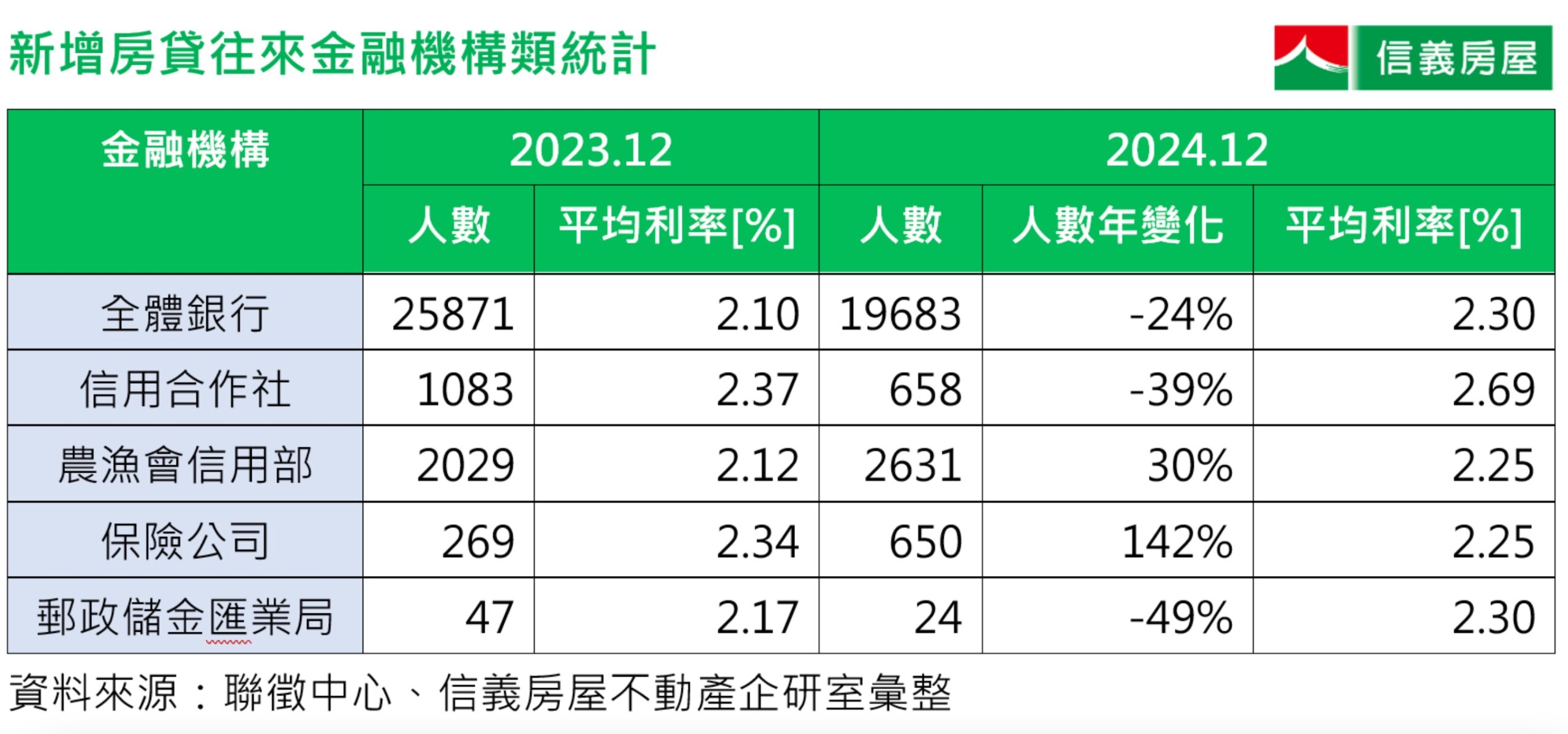

去年銀行房貸開始限縮後,買房人尋找銀行以外的金融機構尋求房貸方案,根據聯徵中心12月的資料顯示,銀行房貸新增人數1.97萬人,年減幅度達24%,不過農漁會信用部與保險公司逆勢增加,保險公司房貸新增650人,年增率高達142%,農漁會信用部則是新增2631房貸人數,年增率達到30%,買房人正往非銀行體系管道爭取房貸機會。

延伸閱讀:(第三週)2025/4 月信義房屋週報:關稅風暴、不動產交易糾紛、自住買盤變化全解析

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

保險公司重返房貸市場,填補銀行之外的需求缺口

信義房屋不動產企研室專案經理曾敬德表示,過去保險公司在房貸市場一直是銀行體系以外的重要來源之一。但隨著資金成本上升、缺乏競爭力與通路限制,保險公司曾一度退出市場。

農漁會與保險公司成房貸新選擇

根據統計,2023 年 12 月金融機構房貸新增人數中,僅農漁會與保險公司呈現年增,全體銀行新增人數為 1.97 萬人,年減 24%。同月農漁會新增房貸人數為 2631 人,年增 30%;保險公司新增 650 人,年增高達 142%。有趣的是,2024 年底農漁會與保險公司平均房貸利率為 2.25%,反而低於銀行平均利率 2.3%。

銀行利率上升,房貸申請門檻提高

自第七波選擇性信用管制後,市場資金吃緊,銀行不僅放款需排隊,也透過調高利率來控管量能。2024 年 12 月全體銀行平均利率為 2.3%,根據央行最新資料顯示,2024 年底至 2025 年初一般首購房貸利率已達 2.53%。

曾敬德建議,民眾可多比較不同銀行、分行、純網銀,甚至是區域農漁會與保險公司,以找到更合適的貸款方案。

延伸閱讀》