現代人流行「AA 制」,不僅親兄弟要明算帳,連夫妻財產都要分得清清楚楚,所以「房屋共同持有」並不少見,相信很多人都會想知道,「房屋共同持有貸款該如何辦理?」。本篇文章將整理大家對於房屋共同持有貸款的常見問題,包括貸款成數、流程、優缺點,以及房屋共同持有貸款如何申辦,提供給大家作參考!

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!👈

房屋共同持有貸款是什麼意思?

房屋共同持有的意思,是指房屋的所有權人不只有一人,換而言之,就是一個建物門牌、建號、房屋是 2 人以上共同持有。而房屋共同持有貸款的意思,就是拿共同持有的房屋到銀行申請貸款、借錢。

有不少人認為,房屋共同持有貸款申請,需要全部的所有權人同意才能申辦,事實上,申辦房屋共同持有貸款是否需要全部所有權人同意,尚需要看房屋共有的類型是「公同共有」,還是「分別共有」而定。

房屋共同持有貸款:公同共有

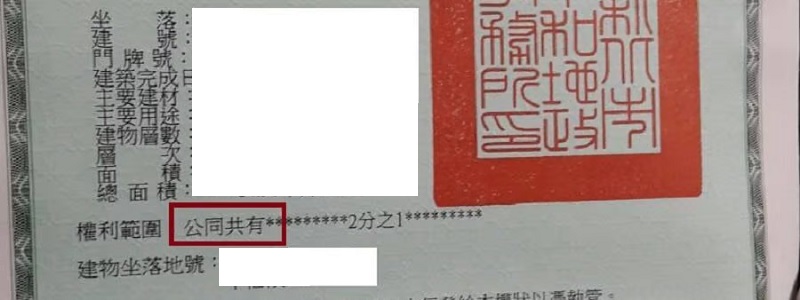

「公同共有」的意思是指,全部所有權人公同持有同等房屋的所有權,不分多少比例,換句話說,就是共有人「共同擁有所有財產」,沒有持分的概念,因此在任何權利行使,都必須經全體共有人同意。在法律上,公同共有的不動產「各共有人權利持分不明」,因此依法不能單獨處分(如買賣、贈與、設定抵押權等等行為)。

※ 台灣不動產會出現「公同共有」的情形,多數是因祖產、祭祀公業或多人公同繼承而產生。

房屋共同持有貸款:分別共有

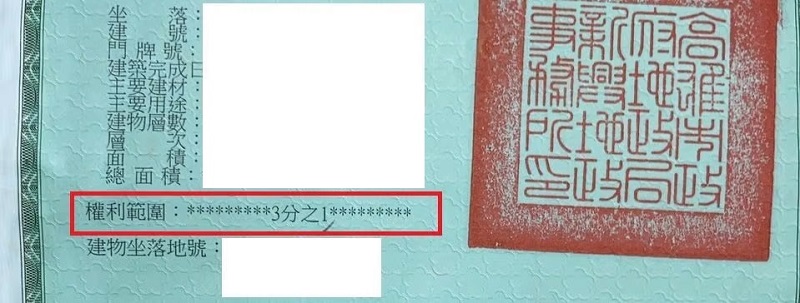

「分別共有」的意思是指,所有權人按其應有部分的比例,共同持有同等房屋所有權,簡單來說,就是分別共有人可以「分別持有」所有財產的特定比例,且對共有物的全部,按比例有使用收益的權利。

舉例來說,A 和 B 兩兄弟「分別共有」一間房屋,A 和 B 的所有權皆為 50%,假如 A 想要賣掉自己 50% 的持分,A 不需要經過 B 的同意即可進行。

不過,「分別共有」的房屋要申辦房屋共同持有貸款,銀行 (金融機構) 還是會要求要該不動產的所有持有人都同意才可以辦理;民間貸款則可以用個人持有的部份單獨申辦。

※ 台灣的不動產會出現「分別共有」的情形,多數是因贈與、夫妻共同購買或合夥投資而產生的。

公同共有 VS 分別共有

下表為公同共有和分別共有的差異比較:

|

項目 |

公同共有 |

分別共有 |

|

享有權利 |

|

依照其應有部分享有所有權,所有權人可按其應有部分對於共有物有使用收益的權利。 |

|

處分權力 |

需得全體公同共有人同意。 |

得自由處分其應有部分。 |

|

分割限制 |

在公同關係存續中,不得請求分割。 |

除有特別規定、因物之使用目的不能分割或契約定有不分割期限外,得隨時請求分割。 |

|

管理權力 |

除法律或契約另有訂定外,應得全體公同共有人同意。 |

|

|

續存期間 |

|

通常為有限期的短暫關係。 |

綜合來看,「公同共有」的房屋,其實算是「產權不清」,持有人沒有明確的持分比例,所以,如果房屋要辦理處分、轉移、限制、消滅、變更、設定等等,都比「分別共有」的不動產更加麻煩且複雜。

房屋共同持有貸款成數和條件

透過銀行申辦房屋共同持有貸款

無論是「公同共有」還是「分別共有」,銀行都會要求全體共有人皆同意貸款才會受理,因為對銀行而言,承作產權不完整的房屋抵押貸款風險極高,所以,即使房屋是「分別共有」,銀行也不接受房屋「分別共有」的所有權人,單獨用自己的持分申辦貸款,即使房屋所有權持份高,銀行還是會婉拒。

不過,即使全體房屋共同有人都同意向銀行申辦貸款,在經過銀行一一審核每位所有權人的信用狀況、財力證明後,只要其中一人有信用瑕疵或無財力證明,銀行還是可能拒絕放貸。

由於大部分銀行不接受多人共同貸款,所以房屋共同持有貸款仍會由其中一人作為借款人,一般會建議選擇共有人中,薪資、工作條件和信用狀況最好者來當借款人,其餘的共有人則當連帶擔保人,可增加貸款成數、讓貸款條件變好。

有些人會擔心,房屋共同持有貸款成數和條件會比較差,實際上,房屋貸款成數和條件與房屋共有、借款人房屋持份比例並無相關,貸款成數和條件主要是依據房屋的所在位置、周邊環境、屋齡屋況等等來決定,其次會視借款人的信用狀況來作加減分。

透過民間貸款申辦房屋共同持有貸款

相較於銀行貸款,透過民間貸款申辦房屋共同持有貸款限制較少,除了「公同共有」的情況下還是需要全體所有權人同意,「分別共有」的情況下,分別共有人可以單獨向民間貸款機構申請房屋共同持有貸款,無須通知其他共有人。

雖然透過民間貸款申辦房屋共同持有貸款的利率會較高,但是可以取得較高的貸款成數。另外,在還款的部分可以不綁約、「隨借隨還」,適合短期需要資金週轉者。

有關透過民間貸款申辦房屋共同持有貸款的成數和條件如下表:

|

貸款利率 |

1~3% (月利率) |

|

還款年限 |

無還款年限,隨借隨還不綁約 |

|

辦理時間 |

1~3 天(含鑑價及設定撥款時間) |

|

貸款成數 |

無上限,最高成數可達房價 9 成 |

|

還款方式 |

按月繳息 分期償還 |

|

年齡限制 |

20~65 歲 |

|

其他附加費用 |

|

房屋共同持有貸款優缺點比較:銀行 VS 民間貸款

申辦房屋共同持有貸款優點

|

貸款管道 |

銀行 |

民間貸款 |

|

優點 |

借款利率低 (年利率 2~3%) |

|

申辦房屋共同持有貸款缺點

|

貸款管道 |

銀行 |

民間貸款 |

|

缺點 |

|

借款利率高 (月利率 1~3%) |

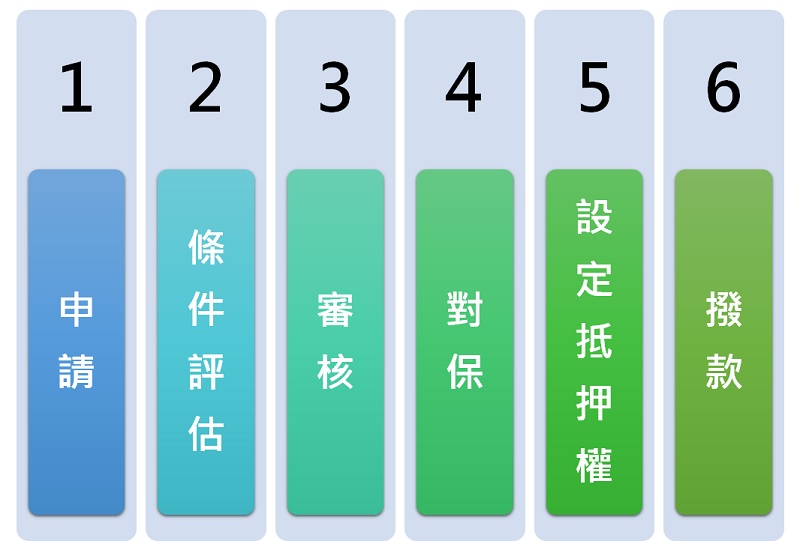

房屋共同持有貸款申辦流程

房屋共同持有貸款申請的流程,總共可以分成以下 6 個流程:

流程 1. 申請

先電洽銀行或民間貸款機構,確認需準備的申請文件及預約對保時間。

流程 2. 條件評估

由銀行或民間貸款機構評估適合的貸款種類和條件,包含貸款成數、金額、利率、貸款期限等等。

流程 3. 審核

等待銀行或民間貸款機構審核,銀行約需要 1~2 週;民間貸款約需要 1~3 天。

流程 4. 對保

貸款審核通過後,和銀行或民間貸款機構約時間當面簽約和對保,並繳交辦理房屋共同持有貸款所需的文件,這個流程需要借款人本人親自出席,對保約 1 小時。

基本的應備文件如下:

- 全體所有權人或分別共有人個人身分證和第二證件 (如駕照、健保卡或護照)

- 戶籍謄本 2 份 (全戶)

- 土地、建物所有權狀 (正本)

- 存摺封面影印本

- 印章

- 其他放款機構要求之文件

流程 5. 設定抵押權

對保完成到撥款這段期間,會委託地政士 (代書) 在要抵押的房屋和土地上設定抵押權。

流程 6. 撥款

地政士將抵押權設定完成後、簽約對保的文件資料也沒問題,銀行或民間貸款機構就會撥款至借款人指定帳戶,整個房屋共同持有貸款申辦流程就完成了。

分別共有人可單獨向民間貸款申請房屋共同持有貸款

從本文介紹的房屋共同持有貸款的相關資訊中可發現,在房屋共有的情況下,想要和銀行貸款相當不容易,因為不管房屋是「公同共有」,或是「分別共有」,銀行都會要求要全體共有人同意才願意受理貸款。而銀行在審核房屋共同持有的所有權人時,也會要求全部房屋共有人都具備足夠的信用評分,只要有一人不符合貸款資格,貸款審核就會無法通過。

而民間貸款機構的房屋共同持有貸款,並不像銀行要求那麼多,除了「公同共有」的物件仍需要全體共有人同意,「分別共有」的不動產物件是可以由分別共有人單獨申請貸款,且還有無借款期限、可隨借隨還的優點,缺點部分則是利率相當高,月利率約 1~3%。

想知道銀行和民間貸款申辦房屋共同持有貸款的優點和缺點比較,可以參閱下表:

|

貸款管道 |

優點 |

缺點 |

|

銀行 |

利率低 (年利率 2~3%) |

|

|

民間貸款 |

|

利率高 (月利率 1~3%) |

無論是向銀行或民間貸款機構貸款申辦房屋共同持有貸款,申請流程大致可分為以下 6 步驟:

- 申請

- 條件評估

- 審核

- 對保

- 設定抵押權

- 撥款

儘管房屋共同持有的情況下並非借不到錢,但若房屋共有人超過 2 人,要向銀行借到錢的難度就會提高,若選擇民間貸款,則要負擔高額利息。而想要讓不動產的使用效益最大化,最好要產權清楚,因此,建議大家如果非必要,還是要避免多人共有一間房屋,否則,當你有資金需求時,名下的房產無論是要出售還是貸款,都會遇到很多麻煩和困難。

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、加入官方 Line 帳號或 Line 社群一起討論。

《更多關於買房、房屋貸款的文章》

- 事故屋可以貸款嗎?事故屋貸款成數和核貸的可能性

- 青年首購貸款試算:2023 年青年首購房貸利率划算嗎?

- 買預售屋要準備多少錢?PTT 網友分享頭期款、自備款及貸款需多少錢

- 【央行升息影響】這5類貸款補助不受影響,政府全額吸收利息-2022

- 中古屋貸款年限:30年/40年的貸款利率、成數試算給你看

- 法拍屋貸款銀行有哪些?貸款成數、流程、試算一次看!