每年 5 月報稅季,相信多數人只要有收入、已成年,就會需要報稅。有些人認為,自己所得很少,似乎不報稅也不會怎麼樣,但有些事情大家可能不清楚,即使不用繳綜合所得稅,最好還是要申報,今天就來告訴大家,不報稅會怎麼樣?以及綜合所得稅不用繳稅要申報的理由有哪些。

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!👈

不報稅會怎麼樣?

很多人會想問:「不報稅會怎麼樣?」,關於這個問題,主要要看納稅義務人是屬於「需要繳稅」,還是「不需要繳稅」來判定,以下就來詳細解析:

需要繳稅沒申報會有罰鍰或滯納金

1. 綜合所得稅沒申報被查漏稅罰鍰

根據《所得稅法》的規定,綜合所得稅納稅義務人,未在規定的時間內 (每年 5/1~5/31) 辦理結算申報,若被國稅局發現有應繳納的稅,納稅義務人除須補繳稅款外,將被處以所漏稅額 3 倍以下的罰鍰。舉例來說,小花 2023 年報稅季時忘記要報稅,隨後被國稅局查到漏繳稅款 10,000 元,但小花是被國稅局查到漏稅才補繳,所以,小花除了補繳 10,000 元稅款外 ,還有可能被處最高 30,000 元的罰鍰。

但是,如果納稅義務人在被檢舉或國稅局發現前,已經自行補報、補繳稅款並加計利息,可免處罰。

根據稅法,未在規定期限內繳納綜合所得稅稅款者,每超過 3 日須按應繳納的稅額加徵 1% 滯納金 (未逾 3 日不加計滯納金,最高 10%),逾 30 日仍未繳納者,稽徵機關將依法移送強制執行,自繳納期間屆滿的第 31 日起,應依中華郵政股份有限公司各年度 1 月 1 日公布的「 1 年期定期儲金固定利率」加計滯納息。

舉例來說:小花個人綜合所得稅繳款書的應納本稅為 10,000元,限繳日期為 2023 年 5 月 31 日,小花遲至 2023 年 6 月 12 日才繳納,應加徵滯納金,計算方式如下:

實際繳納日期為 2023 年 6 月 12 日,距離繳費期限已逾 12 日,也就是要加徵 4% 滯納金。

應加徵之滯納金=10,000 × 4% =400元

※ 如果繳納期限日期遇假日,繳納期限將自動延至下一個工作日,那麼滯納金的計算天數有可能會有變數。

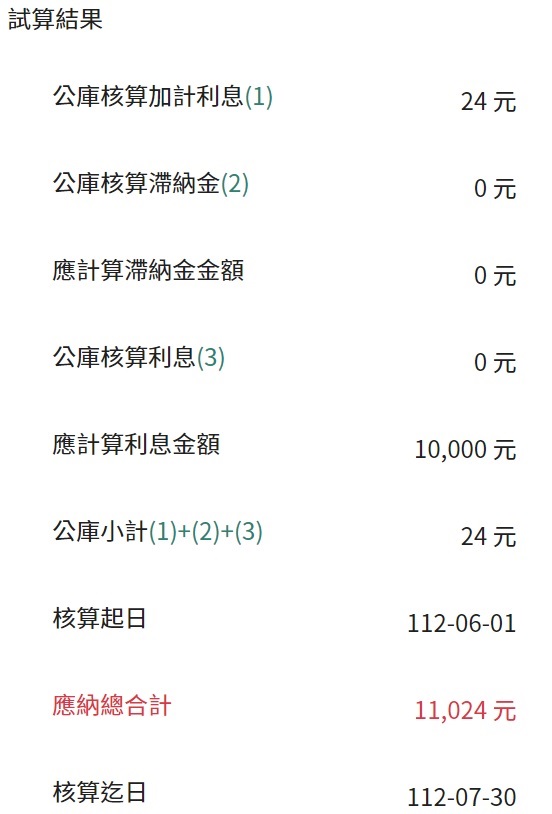

2023/6/1~7/30,共計逾期 60 天,應加徵滯納金 10%

滯納金:10,000 × 10%=1,000元

滯納利息 = 本稅 × 年利率 × 日數/365 =10,000 × 1.475% × 60/365 = 24 (未滿 1 元不計)

※ 2023 年 1 月 1 日 郵政儲匯局一年期定存利率:1.475%

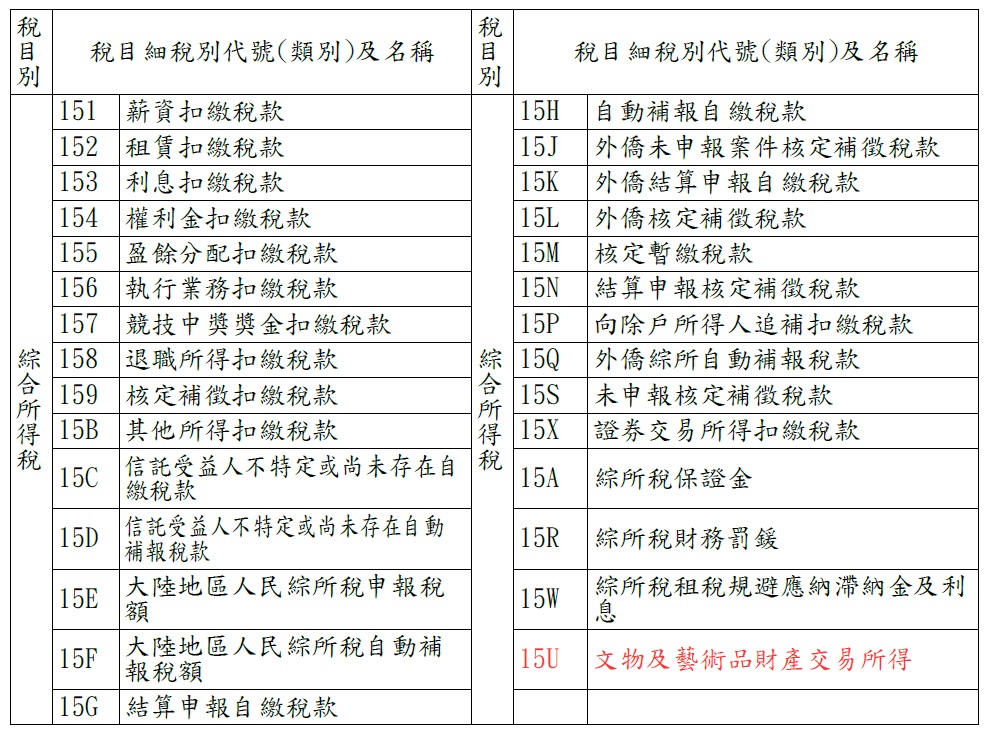

如果覺得使用公式計算太麻煩,也可以登入「財政部稅務入口網」中的「滯納金、滯納利息試算」,就只要輸入「縣市別」、「類別:自動補繳」「稅目別代號」(詳如下表說明)、「繳納日」、「限繳日」和「本稅」,就可以試算出綜合所得稅的滯納金和滯納息囉!

各種綜合所得稅稅目別代號

不需要繳稅沒申報不會有罰則

很多想問「不報稅會怎麼樣?」的人,其實是想知道「不報稅是否會有罰則」,答案是:「沒有罰則」。從國稅局公告的訊息來看,為減少無謂的稽徵程序,如果一個申報戶全年綜合所得總額(包括納稅義務人、配偶及受扶養親屬之所得)不超過免稅額及標準扣除額的合計數者,得免辦結算申報。

以 111 年度綜合所得稅申報 (2023 年報稅) 為例,免辦結算申報綜合所得稅的標準如下表:

|

受扶養親屬人數 |

0人 |

1人 |

2人 |

3人 |

4人 |

5人 |

|

|

免辦結算申報標準 |

無配偶 |

216,000元 |

308,000元 |

400,000元 |

492,000元 |

584,000元 |

676,000元 |

|

有配偶 |

432,000元 |

524,000元 |

616,000元 |

708,000元 |

800,000元 |

892,000元 |

|

資料來源:財政部稅務入口網–國稅節稅手冊

※ 年滿 70 歲的納稅義務人、配偶及受扶養直系尊親屬,每人可再減除免稅額 46,000 元。

從前面的資訊可以總結,關於「不報稅會怎麼樣?」這個問題,關鍵要看「是否需要繳稅」,換而言之,如果是按規定需要繳納綜合所得稅的人不報稅,之後國稅局一旦查到,就會被認定逃漏稅而處以最高稅額 3 倍的罰鍰;如果是超過申報期限才自己主動申報並補繳稅款,則會按逾期的天數來計算滯納金及滯納息。

對於申報家戶的年度總所得沒有超過「2023 年免辦結算申報綜合所得稅的標準」者(請參閱上表),就可以考慮不報稅,但是,如果在申報年度的所得中,有扣繳稅款、股利及盈餘等等可抵減稅額、可申請退稅的,那就一定要報稅才能獲得退稅。

綜合所得稅不用繳稅要申報的理由

不用繳稅要申報理由一、扣繳憑單上「扣繳稅額」或「可扣抵稅額」可申請退稅

稅法規定扣繳義務人 (付錢的) ,須於按規定申報「各類所得」,簡單來說,就是只要有給付薪資、利息、股利、各種報酬等等的公司,按規定需要在時間內將這些給付的款項資訊申報給國稅局,並在代扣、代繳相關稅款後,開立扣繳憑單給所得人 (拿到錢的)。若是所得人的扣繳憑單上有「扣繳稅額」(政府先預扣的稅款) 或「可扣抵稅額」(可以讓你抵銷稅金的金額),一定要報稅才可以拿回這些錢。

常見可以申請退稅的收入有:薪資、利息、股利、執行業務所得和租金收入等等,有這些收入的人若選擇不報稅,就不能把政府預扣的稅金退回,建議大家務必要登入綜合所得稅報稅系統,查看自己去年的收入中是否有被政府預扣的稅金可以申請退還,若覺得自己不用繳稅而選擇不報稅,真的會虧大喔!

不用繳稅要申報理由二、申請信用卡和貸款免提供財力證明

相信很多人都有向銀行申請信用卡和貸款的經驗,而在申請這些時,最重要的申請文件就是「財力證明」,如果有申報綜合所得稅,國稅局那邊就會有個人年度所得的清單,信用卡或貸款申請人只要親簽授權書讓銀行調閱國稅局資料,就可以免提供財力證明,讓你信用卡和貸款審核更方便快速喔!

不用繳稅要申報理由三、重購自用住宅房屋可享扣抵稅額或退稅

賣掉原有自用住宅再重購,除了土地部分可退土地增值稅以外,房屋的部分則可以扣抵綜合所得稅額或申請退稅,須同時符合的條件如下:

- 出售或重購之房屋係以納稅義務人本人或其配偶名義登記的

- 納稅義務人出售或重購之房屋均須為自用住宅 (出售及重購年度須有納稅義務人、配偶或直系親屬辦竣戶籍登記)

- 納稅義務人出售自用住宅房屋已繳納該財產交易所得部分之綜合所得稅

- 於出售自用住宅房屋完成移轉登記日起 2 年內重購者,先購後售者也適用

- 重購自用住宅的房屋其價額超過原出售價額者

有關重購自用住宅房屋扣抵限額的計算公式如下:

出售年度的應納稅額(包括出售自用住宅房屋之財產交易所得)-出售年度的應納稅額(不包括出售自用住宅房屋之財產交易所得)=重購自用住宅之房屋可扣抵或退還稅額

想申請重購自用住宅房屋扣抵稅額或退稅,應檢附的證件有:

- 戶口名簿影本

- 房屋所有權狀影本

- 重購及出售自用住宅房屋之買賣契約書及收付價款證明影本;或向地政機關辦理移轉登記買入、賣出之契約文件影本。(以 2 次登記日計算,相距期間應為 2 年內)

※ 委建房屋如無法取得地政機關移轉登記之契約文件影本,應以委建契約、建築執照及使用執照影本代替,並以建物總登記所屬年度,視為重購自用住宅完成移轉登記年度。

更多關於重購退稅的相關介紹,請參閱:重購退稅懶人包:申請文件、條件限制、試算和範例一次看懂!

不用繳稅而不報稅可能錯過退稅的機會

本篇文章整理了關於「不報稅會怎麼樣」各種資訊,對於需要繳稅的人而言,不報稅將會面臨罰鍰的問題;對於不用繳稅的人而言,是可以選擇不報稅,但是這樣很有可能會錯失退稅的機會,而且如果想申請信用卡或貸款,有可能會增加不便性。因此,這邊建議大家還是要乖乖報稅會比較好,利用這個機會,可以同時回顧去年的收入清單、了解自己有哪些收入來源、年收入是增加還是減少等等。

[editorial-rating id=”17614″]

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、加入官方 Line 帳號或 Line 社群一起討論。

《更多關於報稅相關文章》

- 忘記報稅怎麼辦?6/2 前 3 步驟綜所稅補稅免計滯納金!

- 房貸族/租屋族/房東族/售屋族/換屋族報稅節稅攻略

- 不想報稅通知單寄家裡怎麼辦?網友教你 2 招攔截報稅清單

- 結婚節稅嗎?PTT 網友告訴你結婚後夫妻合併報稅的問題討論

- 【租屋報稅】報稅試算省多少?報稅條件與文件、PTT網友看法整理

- 【健保卡報稅教學】健保卡註冊/網路報稅/沒有讀卡機報稅