最新《2025 年 9 月國民經濟信心調查》顯示,民眾對景氣的現況與展望都比上月樂觀,且大額消費與投資情緒同步回升;房市面向則呈現「買方信心小幅回溫、賣方意願下降」的跡象。本文整理 9 月國泰金控調查重點。

延伸閱讀:公設有望減 5%、電梯免容積、沒車位免負擔車道,虛坪改革 3 重點出爐

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種買房必備知識!👈

2025/9 月國泰金控調查:4 大重點

以下整理 2025 年 9 月國民經濟信心調查 4 大重點:

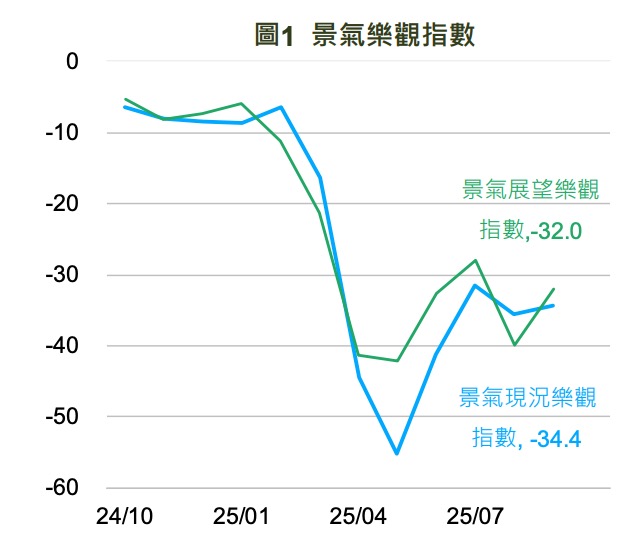

(1)景氣信心轉佳

景氣現況樂觀指數升至 -34.4、展望樂觀指數升至 -32.0,比上月好轉,代表「對現在與未來半年」的感受變得較樂觀。

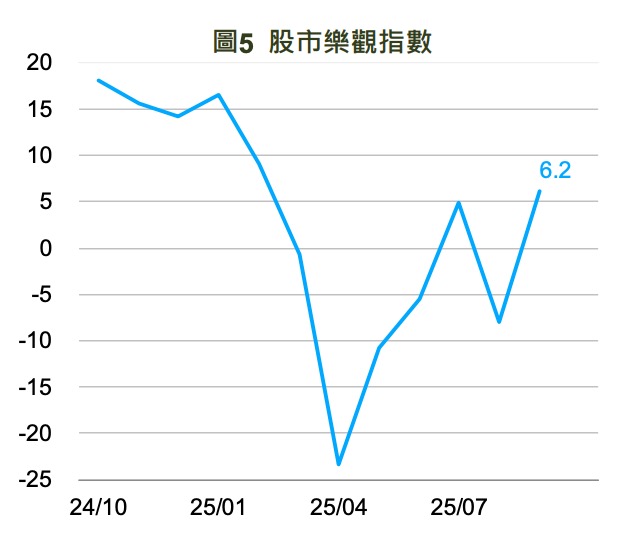

(2)消費與投資情緒改善

大額消費意願升至 -0.9,股市樂觀指數上揚到 6.2,風險偏好升至 8.3,民眾把部分資金從現金、定存轉向股市的傾向明顯一些。

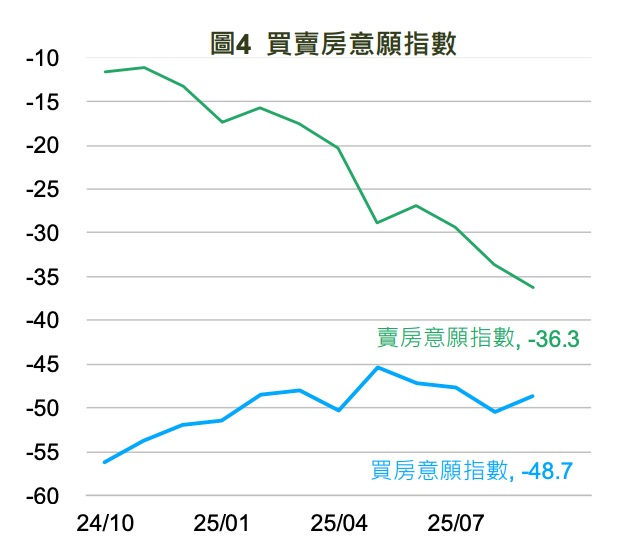

(3)買賣屋想法出現分歧

買房意願微升至 -48.7、賣房意願降至 -36.3,也就是說買方比前一個月「稍微敢看」了,但賣方「比較不想賣」。

(4)通膨與 GDP 預期

2025/9 月國泰金控調查:薪水、物價、就業與購物

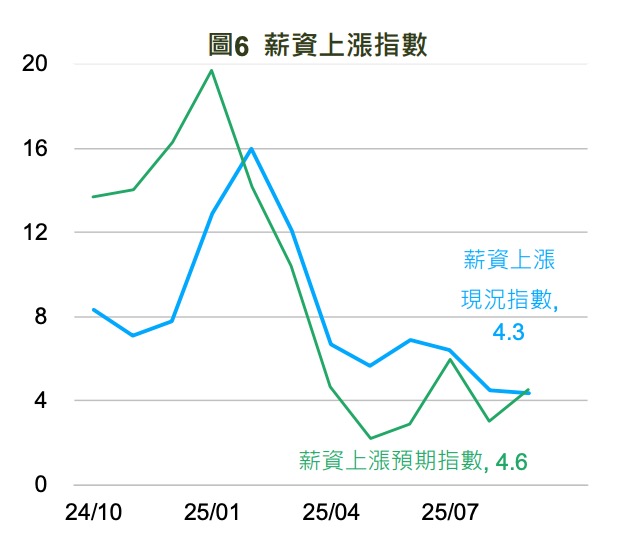

(1)薪資感受略正向

薪資「現況」與「未來半年」兩個指數皆為正,代表「覺得增加的人略多於覺得減少的人」。

(2)物價壓力仍強

87.9% 認為「未來一年物價會比現在更高」,反映日常消費的壓力感還在。

(3)就業看法仍保守

就業現況/展望指數分別為 -32.4、-33.3,顯示找工作與換工作感受尚未大幅改善。

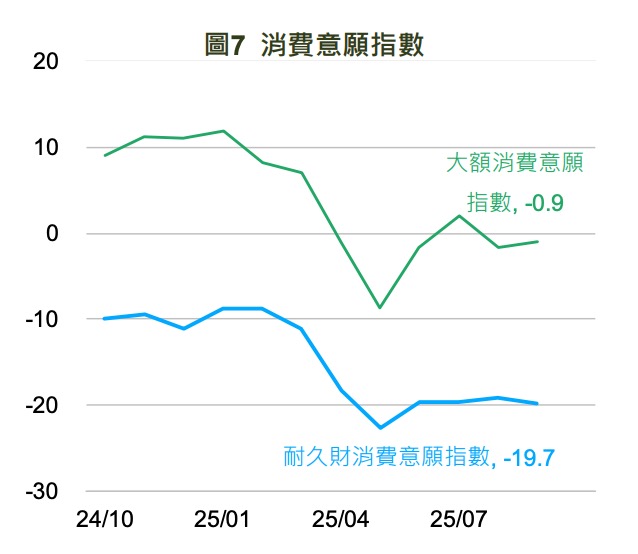

(4)耐久財 vs. 大額消費

(5)股市樂觀指數 6.2、風險偏好 8.3

在全球政策不確定性下降、寬鬆預期升溫下,民眾對台股更樂觀,也更願意提高股票部位。

房市相關指標:買氣回溫、賣壓放緩

問到「現在是不是買/賣房好時機?」

買房:19.3% 認為是、68.0% 認為不是;賣房:23.9% 是、60.2% 不是。民眾多半仍偏保守,但與上月比,買方更願意考慮、賣方更不急著賣。

果仁家觀點:自住撐盤,議價空間逐步收斂

果仁家認為本次調查透露的,是一個「消費與投資信心微回暖,但現金流與物價壓力仍在」的環境;在房市上,自住需求續撐盤、議價空間逐步收斂。

-

買氣端:買房意願指數回升、且「認為是買房時機」的比率約兩成;結合薪資指數略正與股市樂觀升溫(財富效果),首購與剛需出手意願提高,多鎖定總價帶產品(小三房、2 房、含車位總價可控)與交通便利、生活機能成熟的區域。

-

賣方端:賣房意願下降,短線急售壓力降低;屋主多採「先觀望、再談價」策略,導致議價空間收斂、好產品更不容易砍到理想幅度。

-

價格韌性來源:

-

科技與就業腹地支撐(南科、高雄、台中園區鏈帶);

-

通膨預期偏高,民眾傾向以不動產對抗長期物價走升(但仍看重租售流通性);

-

公共建設與內需政策持續,區域機能持續強化。

-

-

自住購屋建議:優先檢視可負擔月付、通勤時間與生活圈配套;觀察建案讓利幅度縮小前,鎖定釋出量較多的重劃區,用「總價帶」與「屋況/管理」做篩選。

-

投資/包租視角:以穩定租賃需求區(學區、醫院、園區、交通樞紐)與高流通產品(小兩房、套房)為主;避開供給過剩、空置率高的邊陲地段。

最後也將本文重點整理如下表給大家參考:

| 9 月國泰金控調查項目 | 重點摘要 |

|---|---|

| 景氣信心 | 現況樂觀指數升至 -34.4,展望樂觀指數升至 -32.0,整體看法趨於樂觀 |

| 消費與投資情緒 | 大額消費意願 -0.9、股市樂觀指數 6.2、風險偏好 8.3,顯示資金轉向股市 |

| 買賣屋分歧 | 買房意願 -48.7(略升),賣房意願 -36.3(下降) |

| 通膨與 GDP 預期 | 預期 GDP 成長 3.19%、通膨 2.25%,六成看好 GDP 超過 3%、近六成認為通膨超過 2% |

| 薪資感受 | 現況與未來半年均為正值,代表感受略為正向 |

| 物價壓力 | 87.9% 認為未來一年物價會更高 |

| 就業觀望 | 就業現況 -32.4、展望 -33.3,顯示就業市場仍保守 |

| 消費行為 | 耐久財意願 -19.7(偏保守),大額消費意願 -0.9(趨近中性) |

| 股市投資傾向 | 股市樂觀指數 6.2、風險偏好 8.3,顯示願意提高股票部位 |

| 房市觀察 | 買房:19.3% 認為是時機,賣房:23.9% 認為是時機,買氣微升、賣壓放緩 |

(本文資訊來源:國泰金控官網)

[the_ad id=”170676″]