日本 2025 年 10 月最新 CPI 統計出爐,通膨率再度回到 3%,而且不只是油價上漲,連白米、雞蛋、便當、住宿費、保險費等日常開銷都一起變貴。表面看起來是「物價新聞」,背後其實牽動日本央行利率政策、房貸成本、租金走勢與建築成本。

本文整理日本 10 月 CPI 的結構變化,並從投資與自住角度,分析這波通膨對日本房市可能帶來的 4 大影響。

延伸閱讀》東京房價破 1 億日圓!外資買屋比例近 4 成,日本擬推外資限購令與空屋稅

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

日本 10 月 CPI 概況:通膨率重回 3%

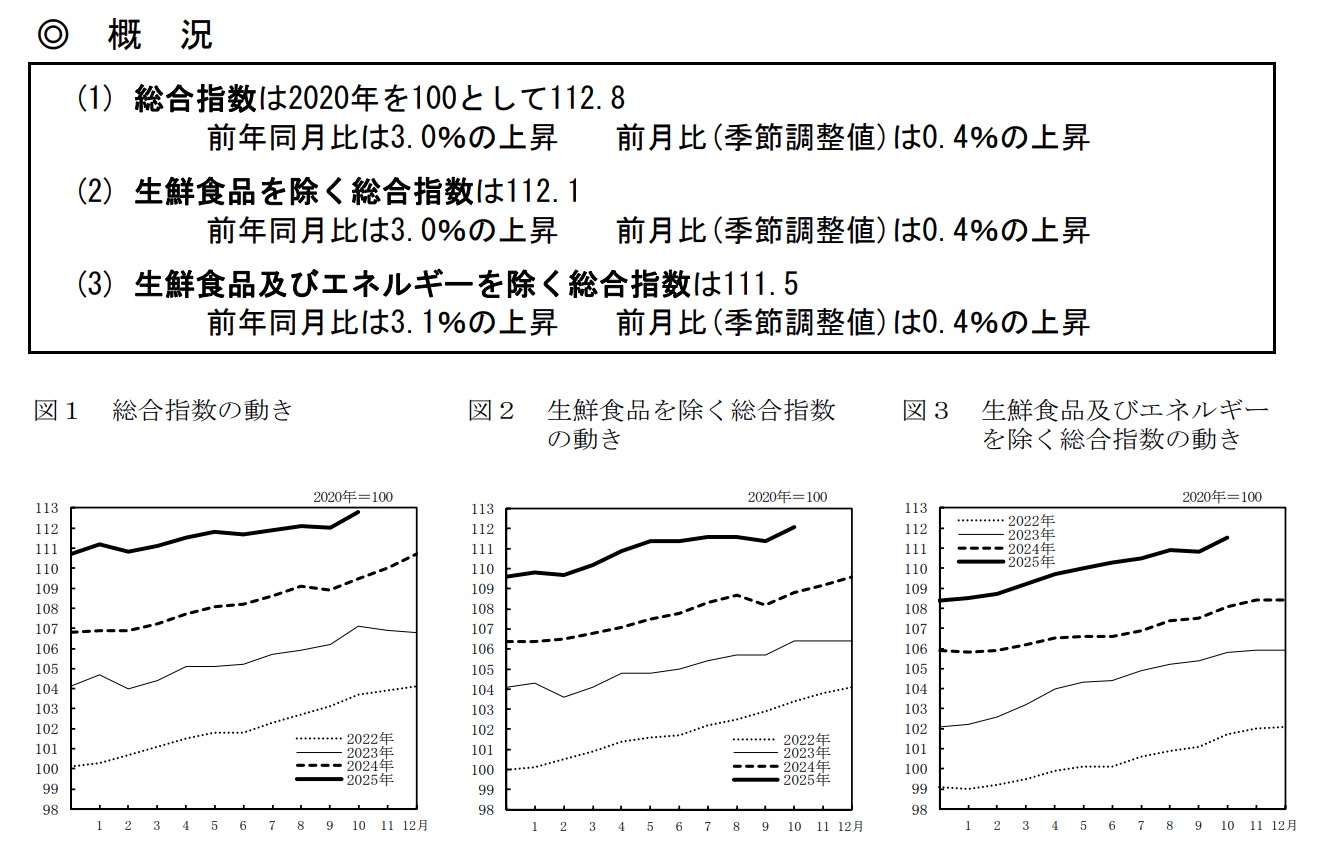

日本總務省公布,2025 年 10 月全國消費者物價指數(CPI,以 2020=100)總合指數來到 112.8,年增率約 3.0%,比 9 月的 2.9% 再稍微往上,季調後月增約 0.4%。

👉 可以看出日本的物價漲勢在 10 月有一點「再加速」的味道。

如果把波動比較大的生鮮食品扣掉,所謂「核心 CPI」指數約為 112.1,年增率同樣是 3.0%、月增 0.4%。

再進一步把「生鮮食品+能源」都扣掉的「核心核心 CPI」,指數約 111.5,年增率約 3.1%、月增 0.4%,漲幅甚至比總體 CPI 還高。

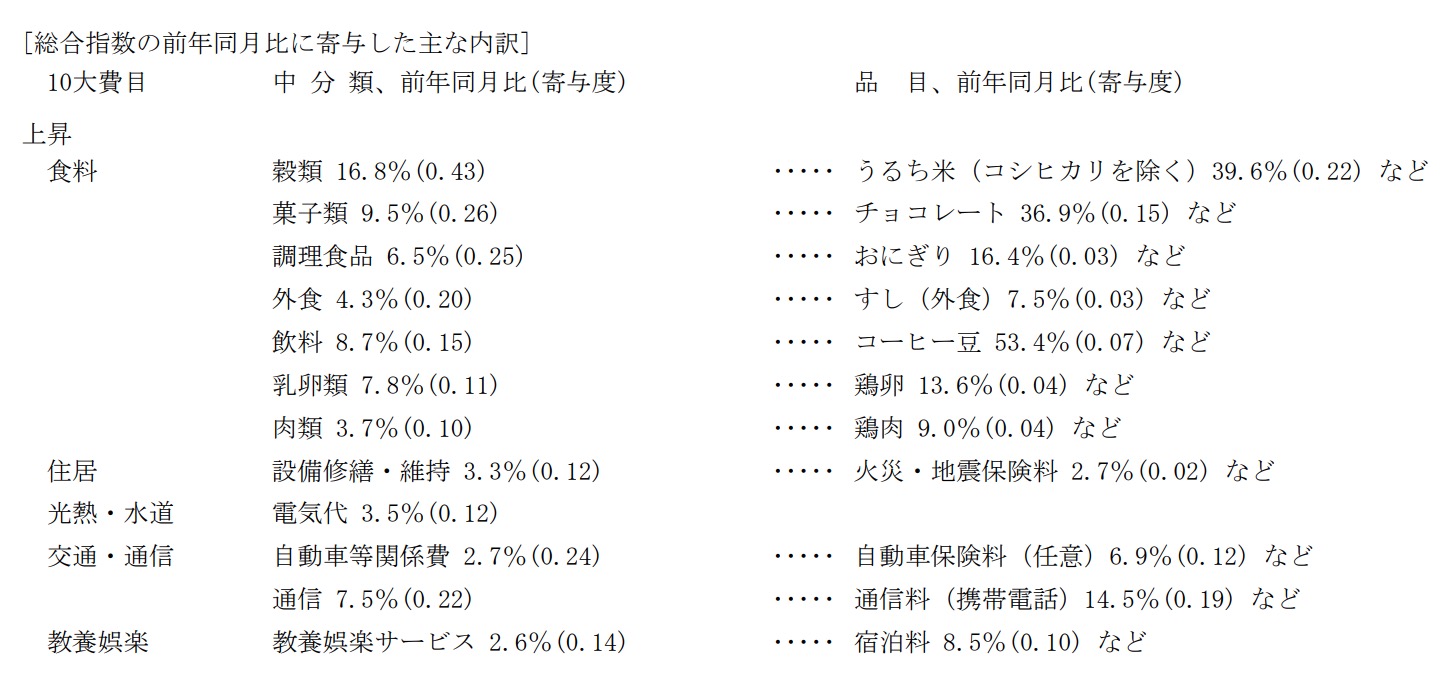

哪些東西在漲?食品、服務是主角

從分類來看,10 月物價上漲主要是被幾個大家很有感的項目推動:

1. 食品類

- 穀物類:像是一般白米

- 菓子類:巧克力等零食

- 調理食品:飯糰、便當等加工食品

- 飲料:咖啡豆、咖啡飲品

- 乳卵類:雞蛋

- 肉類:雞肉

這些都是日本家庭很頻繁消費的項目,對整體 CPI 的拉抬貢獻最大,等於「一日三餐」都在默默變貴。

2. 居住相關費用

住居本身的房租變化不算最大,但「設備修繕、維持」裡面的火災保險、地震保險費上漲,推升住居費。在地震多發的日本,家戶通常非常重視保險,保費調漲,等於居住成本的固定支出抬高。

3. 交通、通訊

自動車任意保險、行動電話通信費。這兩項都對 CPI 有明顯正貢獻,對於有車族、重度手機使用者的家庭來說,感受會特別明顯。

4. 教養、娛樂

住宿費上漲,觀光與內需旅遊回溫,住宿價格上行,也帶動這一塊的物價。

整體來看,日本這一波通膨主力不是「奢侈品」,而是吃、住、行、通訊、出遊這些「生活日常」,所以體感壓力會特別強。

唯一下跌的大項目:教育費被政策拉下來

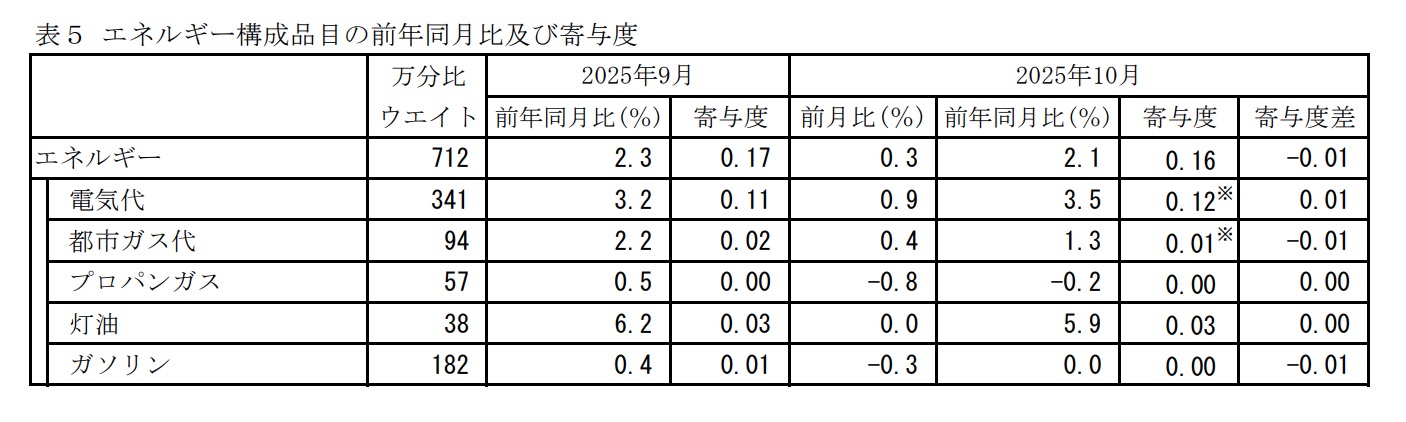

能源價格:有漲,但被補貼壓著走

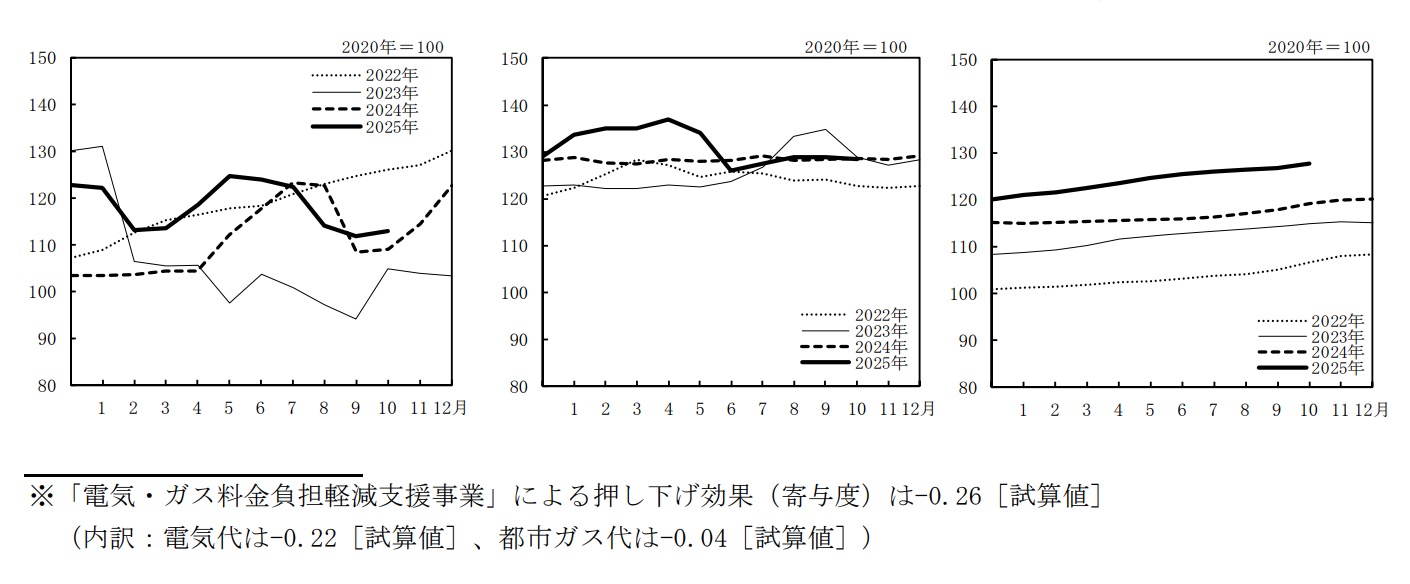

能源方面,10 月整體能源價格年增約 2% 左右,對 CPI 的拉抬貢獻其實不算大,原因在於日本政府持續提供電費、瓦斯費補貼。

- 電價年增約 3.5%

- 都市瓦斯年增約 1% 多

不過在「電氣・瓦斯料金負担軽減支援事業」的補貼影響下,估計對 CPI 有大約 -0.26 個百分點的壓抑效果,其中電價 -0.22、都市瓦斯 -0.04)。

也就是說,如果沒有這些補貼,日本 10 月的通膨率其實可能會比現在看到的 3% 再高一些。

對投資人來說,這代表目前的通膨數字某種程度上被「政策溫和壓制」,一旦補貼退場,能源價格有機會再把 CPI 往上推一點。

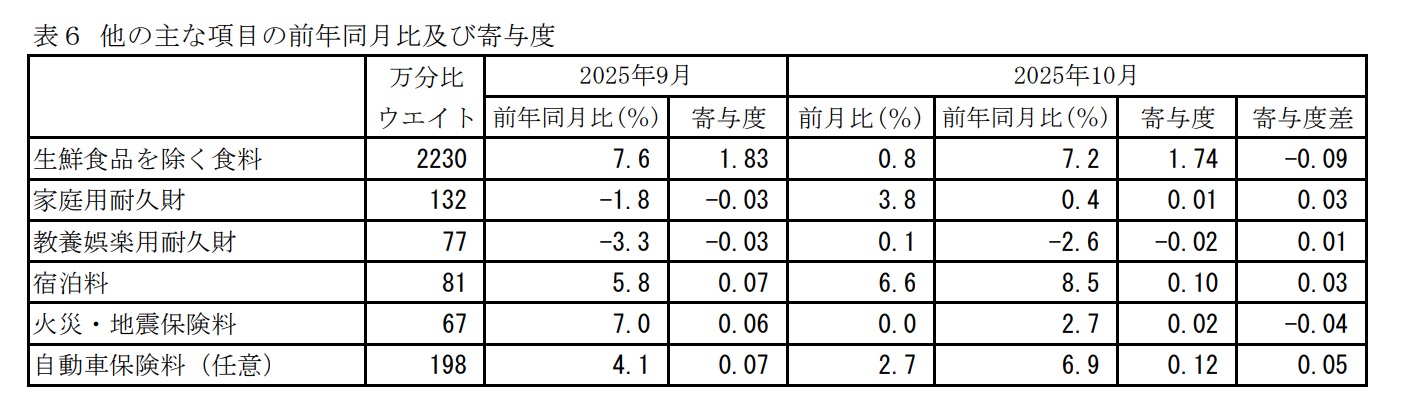

核心通膨偏高:內需與服務價格壓力持續

從「扣除生鮮食品與能源」的核心核心 CPI 年增 3.1% 來看,日本並不是只有受到國際原物料或油價的影響,而是:

- 服務價格上漲(住宿、電信費)

- 民生消費項目(外食、便當、飲料等)持續調價

這種結構性的物價上升,對央行與房市的意義就和「短期油價上沖下洗」很不一樣,它比較像是一種「慢性通膨」,會持續影響投資報酬率、實質購買力,以及房屋持有成本。

(本文資訊來源:日本總務省 2025 年 10 月 CPI 報告)

果仁家觀點:通膨對日本房市可能的 4 影響

從台灣投資人或關注日本房市的人角度來看,這份 10 月 CPI 有幾個值得特別留意的地方:

1. 日本央行利率難停,長天期利率、房貸成本風險仍在

通膨率站在 3% 左右,而且核心通膨甚至略高於總體,對日本央行(BoJ)來說,要「完全回到過去那種超低利率+YCC」的環境,難度越來越高。

對日本房市來說,代表幾件事:

- 長天期國債殖利率在未來一段時間可能維持相對偏高

- 固定利率房貸的成本,長期看來不容易再回到超低水準

- 浮動利率雖然短期仍相對便宜,但利率風險變得更真實

對已經持有日本不動產、或準備進場的投資人來說,未來更需要把「利率正常化」納入試算,而不是單純用過去十幾年的低利率經驗來推估未來。

延伸閱讀》日本升息影響台灣房市嗎?會影響台灣人在日本買房嗎?日本升息影響一次看

2. 實質所得若跟不上物價,買房需求可能被壓抑、租賃需求增溫

10 月的物價數字,反映的是「生活必需品漲比較多」,尤其是食品、保險、交通與通訊。如果薪資成長跟不上物價上升速度,對日本家庭來說:

- 可支配所得被吃掉更大一塊

- 存頭期款的難度上升

- 對於「換大一點的房子、搬到更好地段」的決策會更保守

另一方面,租屋市場可能會變得更熱:

- 一部分原本有意購屋的家庭,選擇延後購屋、先租房

- 大都市的工作機會集中,通勤成本、住房成本與通膨疊加,讓「租得起」比「買得起」更重要

這對日本大城市(像東京、大阪、福岡)的租金走勢,可能是中長期的支撐因素。

延伸閱讀》日本買房選哪裡?「東京 23 區、橫濱、神戶」最抗跌熱區一次看

3. 建築成本與保險費上升,房價「跌不太下來」

從數據看,住居相關裡面「修繕與保險成本」在上升,搭配過去幾年全球建材、工資上漲的趨勢,其實對日本建商與屋主形成一個共同壓力:

- 新建案的造價成本偏高,讓開發商不太有空間大幅降價出清

- 舊屋持有者在面對維修、保險費上漲時,出售價格也會更堅挺

因此,即便短期交易量可能因為利率與通膨壓力有所降溫,但「成本底」會讓日本房價不太容易出現大幅度崩跌,比較有可能是「價量僵持」或「區域分化」。

延伸閱讀》日本買房注意事項:實坪計算、房屋朝向、流程費用 3 重點要留意!

4. 對台灣投資人:日圓、報酬率與現金流要一起看

對有在看日本不動產投資的台灣讀者來說,這份 CPI 報告提醒了幾件事:

-

日圓走弱+日本通膨偏高,名目租金看起來在漲,但換算回台幣、扣掉匯率與通膨後,實質報酬率可能沒有想像中亮眼

-

房貸利率若逐步正常化,「槓桿+收租」的模式需要重新計算壓力測試(例如:空租期、租金下修的情境)

-

保險費、修繕費、管理費等「非房貸成本」在通膨環境中往往會慢慢浮現,長期持有的現金流規劃要預留緩衝

日本 10 月 CPI:總結

日本已經不是過去那個「通縮+超低利率+成本不動」的市場,而是一個物價有明顯上行壓力、政策逐步正常化中的成熟市場。

如果把日本房產當成中長期資產配置的一環,不只要看「現在的租金投報率」,也要把通膨結構、利率趨勢、持有成本的變化一起放進自己的試算表,這樣做出的決策才會比較安心。

延伸閱讀》買房出租划算嗎?買房出租投報率怎麼算?PTT 告訴你

果仁家也有撰寫「日本買房」系列文章,歡迎點選超連結前往閱讀。

延伸閱讀》

[the_ad id=”170676″]