美國聯準會(Fed)結束最新 FOMC 利率會議,市場最關注的「降息是否持續」也正式有了答案。儘管通膨仍高於 2% 的目標,Fed 仍決定再降息一碼,形成連續第三次降息,引發投資人高度關注:這代表經濟前景正在轉向嗎?還是 Fed 正在為勞動市場踩煞車、避免硬著陸?

本文整理 FOMC 會議三大重點訊號,了解 Fed 正在看什麼、擔心什麼,以及接下來可能怎麼走。

延伸閱讀》

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

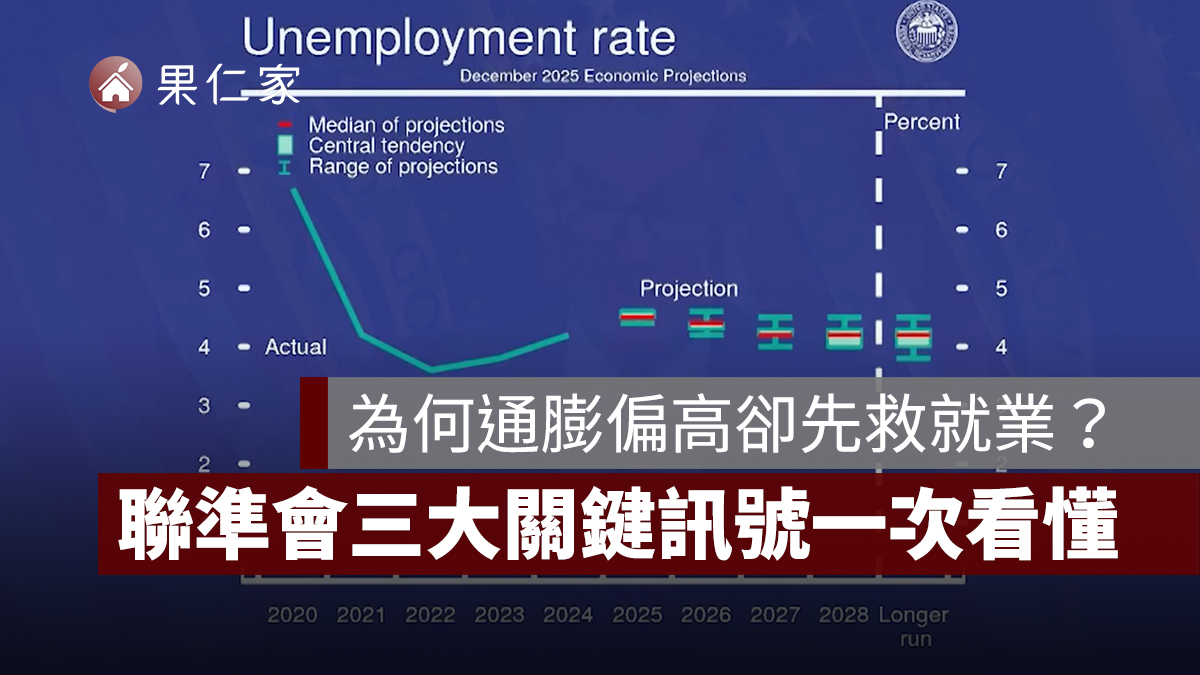

為何通膨還偏高,Fed 卻選擇優先救「就業」?

Fed 本次將政策利率調降一碼至 3.5%~3.75%,延續近三次會議的降息節奏。乍看之下,通膨還在 2.8% 似乎不該「鬆手」,但 Fed 在意的是另一個訊號,也就是勞動市場明顯放緩。目前可以看出以下現象:

- 失業率升至 4.4%

- 企業新增職缺放慢

- 部分產業薪資成長停滯

而 Fed 認為,近期因關稅造成的物價壓力可能只是短期干擾,但就業惡化如果發生,破壞力會更大、也更難逆轉。主席鮑爾也在會後明確表示:

「短期內通膨風險偏向上行,就業風險則偏向下行。兩者之間不存在完全無風險的政策路徑。」

換句話說:Fed 過去兩年把「壓通膨」擺第一,現在不一樣了,保護就業、避免景氣硬著陸已成為政策主軸。這也是本次會議中,市場最需要注意的心態轉折。

Fed 宣布購買短期國債,這不是 QE 是什麼?

簡單來說,這是一次「技術性操作」,目的只有一個,就是「維持足夠的銀行體系準備金」,確保 Fed 能準確控制市場利率。就像為金融系統加潤滑油,讓機器順利運轉,而不是猛踩油門刺激經濟。

所以這個購債不會增加寬鬆力道,市場不應把它解讀成 QE 回歸,這只是純粹確保政策工具有效。因此即使 Fed 連三次降息,也並沒有同時啟動新的寬鬆循環。

Fed 眼中的美國經濟:正在降溫,但不是衰退

Fed 為何敢在通膨未完全回落時降息?主要原因是他們對整體經濟的判讀仍相對樂觀,認為美國有機會維持「冷卻但不崩潰」的路徑。目前聯準會觀察到的美國經濟如下:

(1)GDP 溫和擴張

2025 年估 1.7% 成長,2026 年回升至 2.3%。政府短暫關門可能帶來一點壓力,但整體仍屬可控。

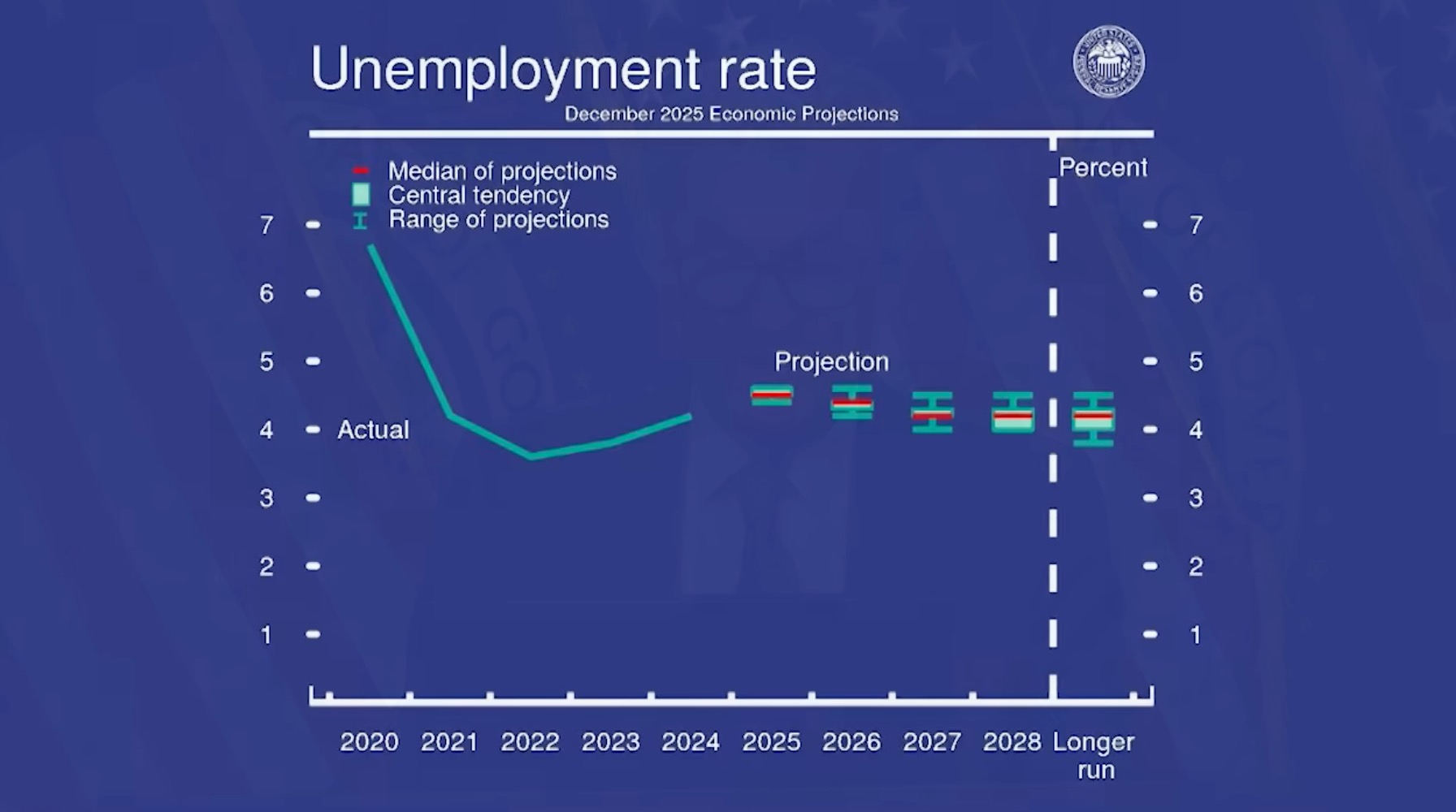

(2)勞動市場逐步降溫

失業率年底有望落在 4.5%,顯示市場正在回到更健康的供需平衡。

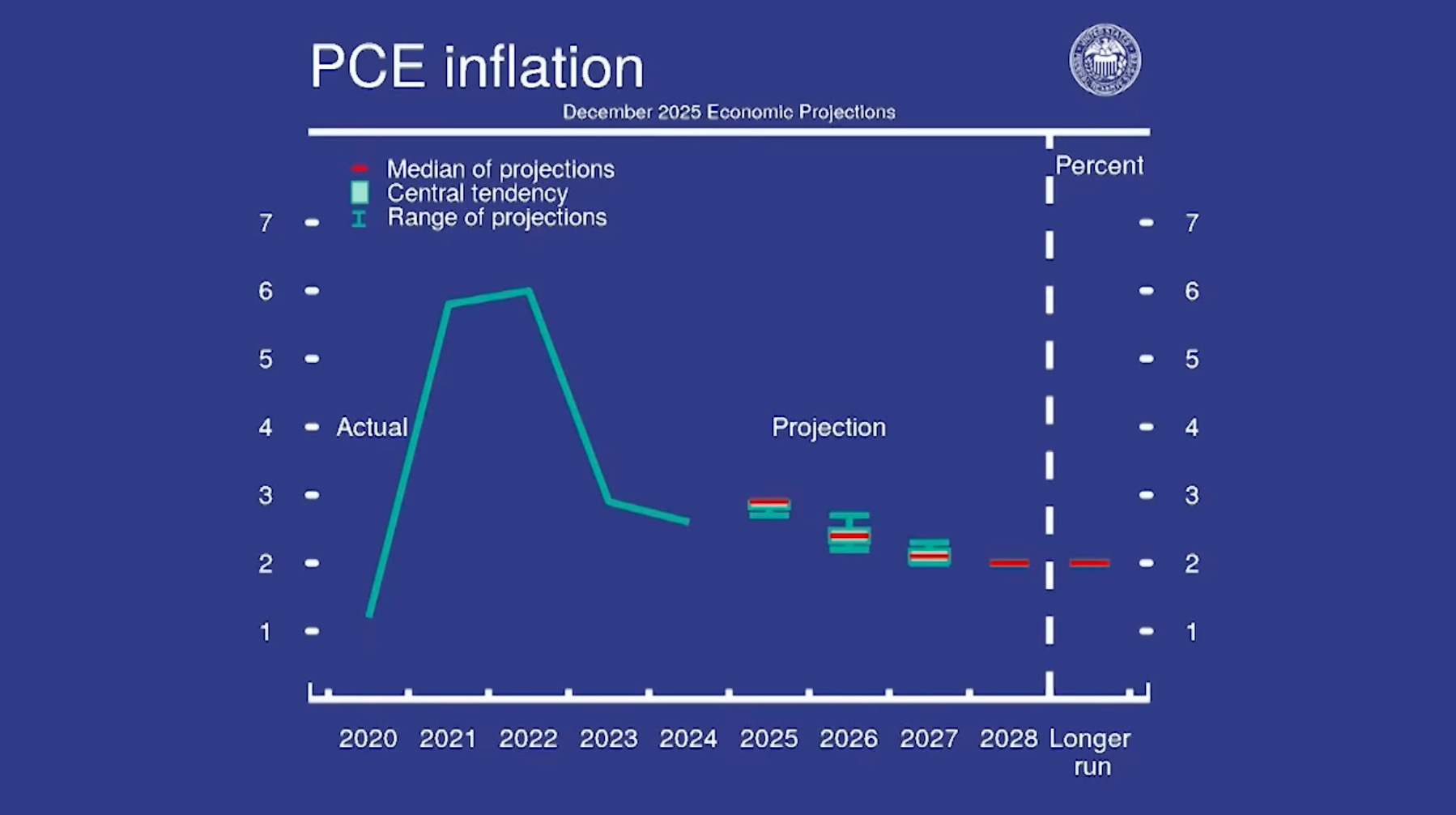

(3)通膨逐漸回落

PCE 預估為:2025 年:2.9%、2026 年:2.4%,最終回到 Fed 的 2% 目標。

整體而言,Fed 的基礎情境仍是期待達成軟著陸(soft landing),也就是經濟慢慢降溫但不進入衰退。這也是他們選擇採取「預防性降息」的原因。

總結:Fed 正在走鋼索,市場緊盯下一步

不過,市場接下來仍有幾項變數需要觀察:

- 若關稅引發的物價壓力持續,比 Fed 預期更「黏」,降息節奏是否會被迫放慢?

- 勞動市場若加速惡化,Fed 是否又會更積極降息?

- 經濟是否真的能在降溫與擴張間維持平衡?

簡單說,Fed 正在走一條微妙又困難的路,而這條路的每一個轉彎,都可能影響市場情緒與投資方向。接下來每一次數據公布、每一次會後記者會,都將是投資人解讀未來走勢的關鍵。

本文資訊來源:聯準會 Fed 影片 ▼

延伸閱讀》