美國聯準會(Fed)在 10/29 利率決策會議上宣布降息 1 碼,將利率區間調整至 3.75%~4%。這是疫情後以來少見的「風險管理型降息」,也是市場觀察 Fed 政策轉折的重要信號。

不過,這次降息並不代表貨幣政策正式走向全面寬鬆,而是 Fed 為了應對「就業市場放緩」與「經濟前景不確定」所採取的保守動作。以下整理這次會議重點,以及對美國經濟的後續影響。

延伸閱讀》聯準會降息一碼!鮑爾暗示 2025 年不再降息,內部罕見分歧

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

聯準會降息一碼,聲明 4 重點一次看

以下整理聯準會聲明中,說明本次會議選擇降息一碼的原因:

(1)不是通膨沒事,而是經濟風險上升

聯準會這次降息的理由,並非認為通膨完全受控、經濟可以重啟大放水,而是基於「風險管理」考量

簡單來說,這是一場「預防性降息」,不是「啟動型降息」。

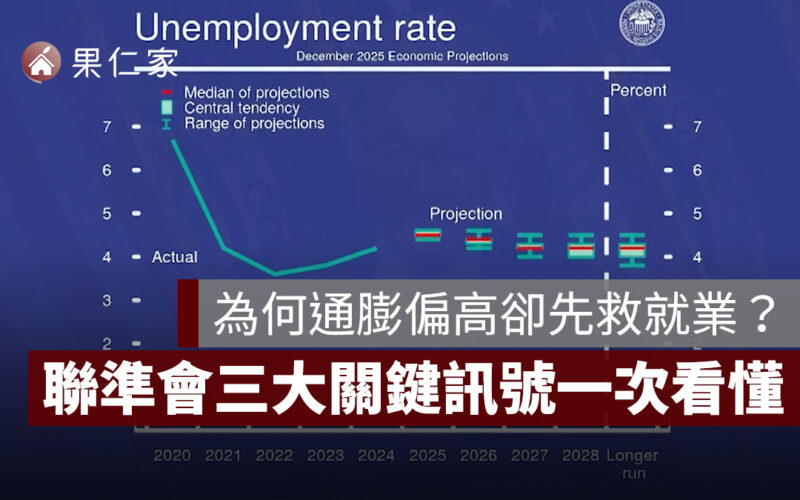

(2)就業風險成為焦點,Fed 不再只怕通膨

聲明中特別新增一句:「就業走下坡的風險最近幾個月已經上揚」,這是這次最重要的轉折訊號。代表 Fed 已經看到勞動市場出現放緩跡象,開始從「防通膨」轉向「防失業」。

這也呼應主席鮑爾在記者會上的談話:當前的數據不完整,因此 Fed 必須更謹慎。

(3)數據不足讓 Fed 踩煞車

由於美國政府部分部門關門,導致經濟數據更新延遲,Fed 在聲明中特別提到會「仔細評估新公布的數據與變化的前景」。

換句話說,現在市場資訊像是「開車遇大霧」,Fed 只能慢速前進,也意味著 12 月不一定會再降息。

(4)結束縮表、轉買短債

Fed 同步宣布將於 12 月 1 日結束縮表(QT),並開始投資短期國庫券,這被視為第二層的寬鬆信號。這樣做的目的主要有 2 個:

-

穩定資金市場,避免年底資金緊縮。

-

縮短資產存續期間,方便之後靈活調整政策。

不過,這並不等於 Fed 要展開「無限降息」。聲明仍保留「將視數據決定未來調整時機與幅度」的彈性,也有部分委員表態反對繼續降息,顯示決策內部出現分歧。

延伸閱讀》聯準會降息 1 碼!降息 1 碼是多少?對台灣股市、房市 8 影響一次看

聯準會降息一碼,美國未來經濟走向解析

綜合目前訊號,最合理的經濟情境並不是「美國將陷入衰退」,而是:「經濟成長放緩、通膨卡在略高於 2%、聯準會維持保守降息節奏。」

以下整理聯準會降息一碼後,對美國經濟的影響:

(1)經濟成長:從溫和走向偏慢

Fed 在聲明開頭使用「經濟活動以溫和步調擴張」,這句看似平常,但其實反映出美國經濟已從「穩定成長」轉向「偏慢擴張」。根據目前趨勢,2024 年第 4 季到 2025 年上半年,美國成長率可能低於潛在水準,但還不至於陷入衰退。

(2)勞動市場:風險開始傾向勞工端

Fed 承認就業風險上升,如果接下來幾個月出現更差的非農就業、工時或失業率數據,就可能成為再降息的理由。這次先降 1 碼,就是為勞動市場「先墊一層安全墊」。

(3)通貨膨脹:仍略高於 2%

聲明明確指出「通膨仍略高」,代表 Fed 仍關注物價問題,不願讓市場誤以為降息=通膨無虞。只要物價有回升跡象,鷹派委員仍會反對繼續降息。

(4)利率路徑:12 月不一定動,再看數據變化

- 就業、製造與消費數據全面轉弱

- 通膨明顯回落

如果 2 者皆未達成,Fed 可能暫停動作、維持觀望。

延伸閱讀》美國 9 月 CPI 年增 3%!通膨連兩月回升,聯準會降息預期不變

聯準會降息一碼總結

根據目前政策基調,未來幾個月的市場走向,大致可以歸納成三句話:

-

「美國經濟成長降溫但未陷衰退」

-

「Fed 維持偏寬鬆但不給市場無限想像」

-

「市場降息預期降溫,投資焦點回到企業財報」

這也意味著,股市的短期反應會轉為理性評估企業基本面,而不是單靠降息消息推升行情。

果仁家觀點:降息是風險管理,而非景氣拯救

果仁家簡單總結,這場降息並不是「Fed 決定全力救市」的訊號,而是一次預防性、保守的政策微調。聯準會正試圖在「控制通膨」與「防止經濟過冷」之間找到平衡點。

未來幾個月的關鍵變數,仍在於就業市場與通膨走勢,數據如果繼續惡化,Fed 會再出手;若數據持穩,則將放慢降息步伐。

延伸閱讀》

[the_ad id=”170676″]