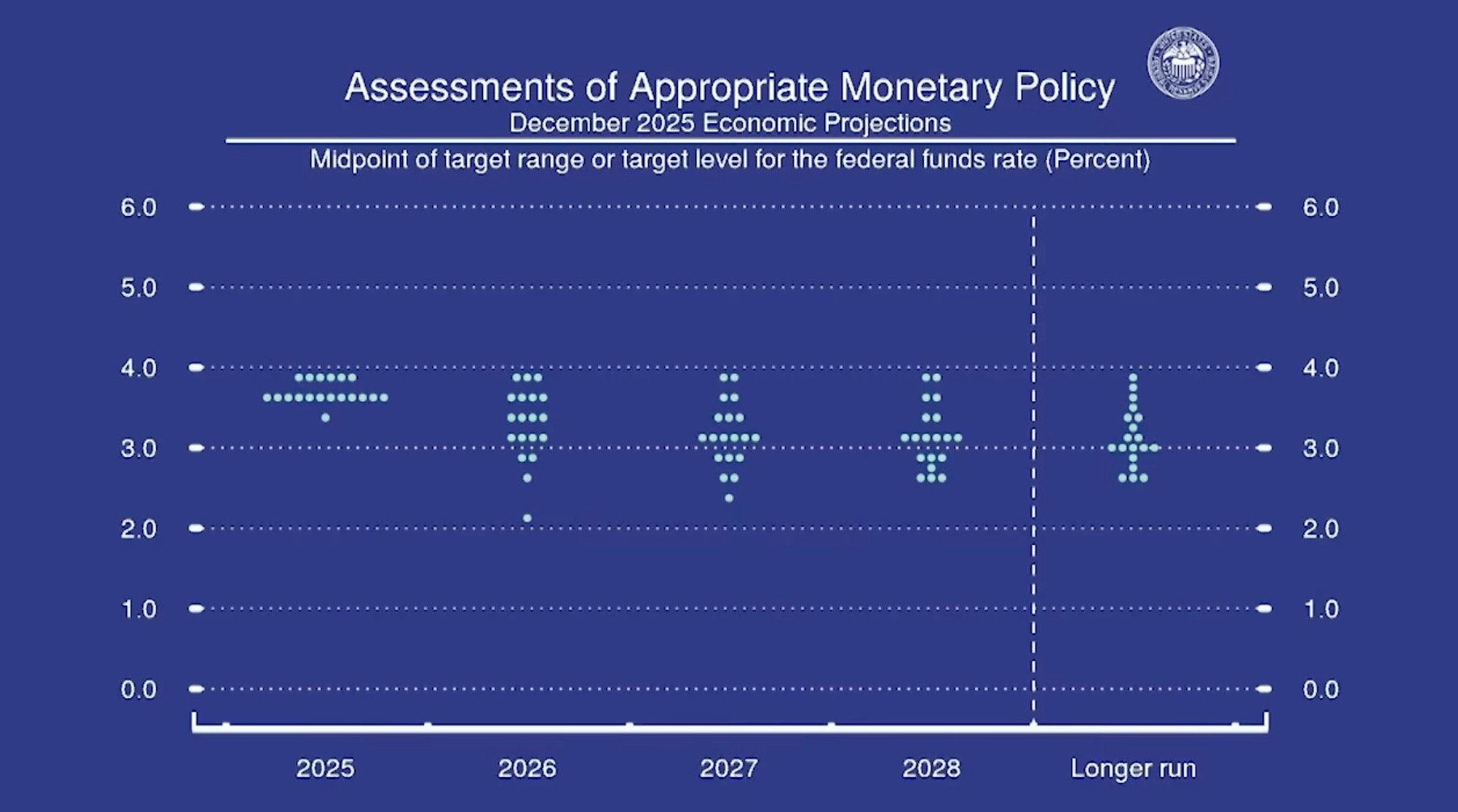

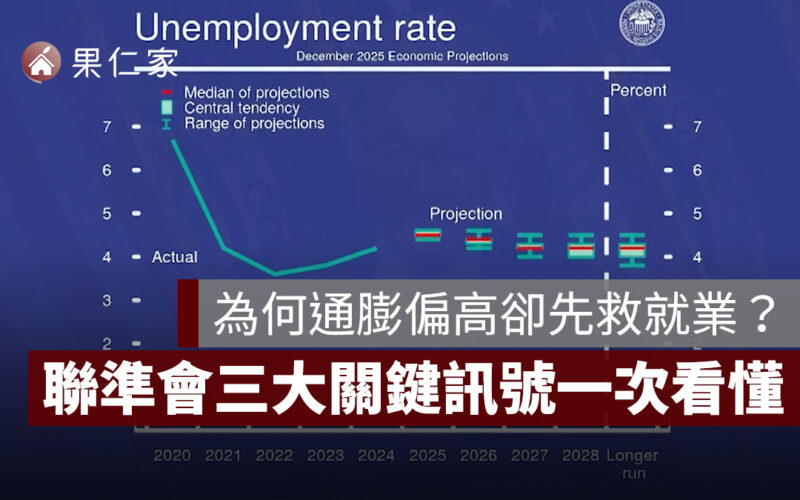

美國聯準會(Fed)在最新的利率決策中再次調降利率一碼,將政策利率帶到 3.5%~3.75% 的三年新低,同時釋出「優先穩定就業」的政策訊號。這場決策不只是美國內部的經濟轉向,也會牽動全球資金流向、投資情緒與金融市場走勢。

對台灣來說,Fed 的連續降息意味著全球利率環境正式從高原期往下走,而台股、房市與匯率都會因此出現結構性變化。以下整理 3 大觀察方向,讓大家一次掌握這次降息對台灣的影響。

延伸閱讀》

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

一、台股:風險偏好回暖,科技與 AI 概念股最受惠

首先,科技與 AI 族群的估值壓力減輕。利率下降會降低折現率,使得高成長、高本益比的產業更有表現空間,而台灣的半導體、伺服器供應鏈原本就受惠於全球 AI 資本支出,降息後更容易吸引資金回流權值股。

其次,高股息與防禦型標的雖然仍具吸引力,但在風險偏好上升的背景下,資金可能轉向成長型企業。這意味著台股內部結構將從「高息主導」再度向「成長題材」傾斜。

至於金融股,短線會因手上債券的「評價利益」受惠,但若市場預期台灣未來可能跟進降息,銀行的淨利差仍會受到壓力,因此整體走勢會相對溫和。

整體來看,Fed 官員預期利率將逐年下降的「點陣圖」訊號,對台股是明顯利多,其中又以電子權值與 AI 供應鏈受惠最大。

二、房市:是「防跌工具」不是「催生多頭」,房價短期穩定為主

雖然 Fed 降息讓全球資金壓力減輕,但台灣房市的核心變數仍是本地政策,而非美國利率。

延伸閱讀》一般房貸利率衝上 2.6%!創金融海嘯後新高,五都全面走揚

不過,它帶來的影響也不能忽視。當全球利率循環走向寬鬆,台灣的系統性金融風險自然降低,代表房市較不容易因外部衝擊而出現劇烈修正。換言之,這波降息更像是替台灣房市加上一層「緩衝墊」,讓房市不至於因景氣放緩而急速下滑。

至於會不會刺激投資客回流?短期難度仍高。台灣的貸款管制、第二戶成數限制、青年房貸監理都尚未鬆手,再加上本地利率並未下降,自住需求依舊是市場主力,投資型買盤要真正回來,仍需要更多本地條件配合。

三、匯率與債市:新台幣壓力減輕,台灣債券市場中長期偏利多

Fed 降息後,美國短天期利率下滑,美債殖利率同步回落,台美利差縮小,使得新台幣的外資流出壓力獲得紓緩,對匯率走勢相對有利。簡單說,全球資金不再只往高利率市場跑,新台幣就比較不容易承受貶值壓力。

如果未來台灣出口因關稅或景氣等因素降溫,央行也會有更大空間在 2026 年後啟動降息,屆時對債券市場會是更直接的利多。

總結:Fed 降息讓全球環境「變暖」,關鍵仍在台灣政策

綜合來看,這次聯準會降息對台灣的影響呈現「外部環境改善、內部條件穩健」的局面:

- 台股:風險偏好回升,AI 與半導體最受益。

- 房市:降息降低系統性風險,但本地政策未鬆動,房價仍以平穩為主。

- 台幣與債市:匯率壓力減少,債券市場中長期有支撐。

Fed 已經啟動降息,全球資金環境的緊縮期正在結束,但台灣真正的利率變化仍須觀察央行下一步。而台股與房市接下來的走勢,仍將取決於本地出口、消費與監管政策的變化。

延伸閱讀》

[the_ad id=”170676″]