內政部營建署為了支持中低薪房貸戶所推出的「中產以下自用住宅貸款戶支持專案 (房貸補貼)」,已於 2023 年 6 月 1 日正式開放申請!本次房貸補貼申請全面採用線上申請,民眾只要輸入「借款人」基本資料等資訊就能完成申請,免附任何證明文件,最快在 2023 年 7 月就可領到房貸補貼 3 萬元。不過,近期營建署在審核的時候,卻發現了幾個申請房貸補貼民眾常犯的 3 個錯誤。

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!👈

房貸補貼申請錯誤一、房貸種類非購屋貸款

此次的房貸補貼,是政府為了輔助中低薪房貸戶購買自用住宅所推出的,但是有很多提出房貸補貼申請的民眾似乎沒有理解政府的立意,誤以為是只要目前在銀行有「房貸」就可以申請。

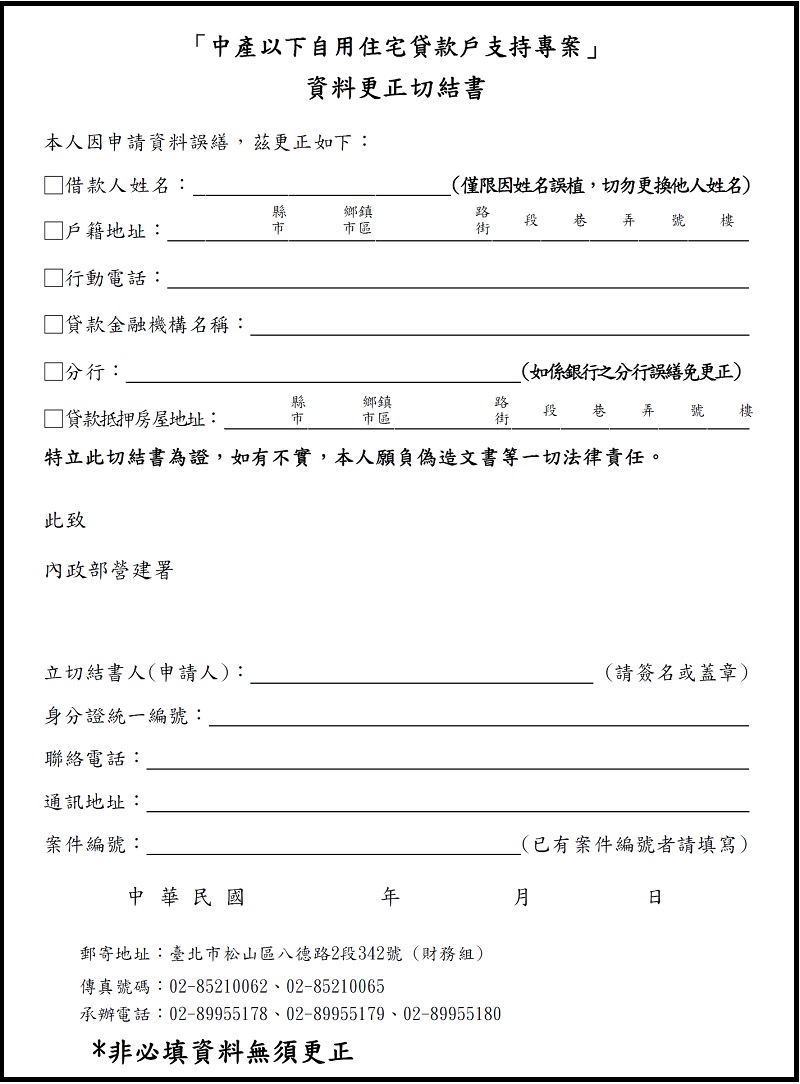

房貸補貼申請錯誤二、相關資料填寫錯誤

有辦理轉貸者,金融機構填寫錯誤

本次房貸補貼 3 萬元申請要填寫的貸款金融機構,是要填寫 2023 年 2 月 28 日貸款中的金融機構,如有在 2023 年 2 月 28 日後辦理轉貸者,貸款金融機構欄位,須填寫轉貸前的金融機構名稱,而非轉貸後的金融機構喔!

其他必填資料填寫錯誤

有一些民眾則是必填資料 (打*號) 填寫錯誤,由於房貸補貼系統是一旦送出資料後就無法修改,因此,若有必填資料填寫錯誤的情形,請申請人至「內政部不動產資訊平台」的「中產房貸支持專區」下載並填妥「資料更正切結書」後,以郵寄或傳真至營建署,將由營建署來協助修改。

如為金融機構分行填寫錯誤,則由金融機構修改,申請人無須提出更正。

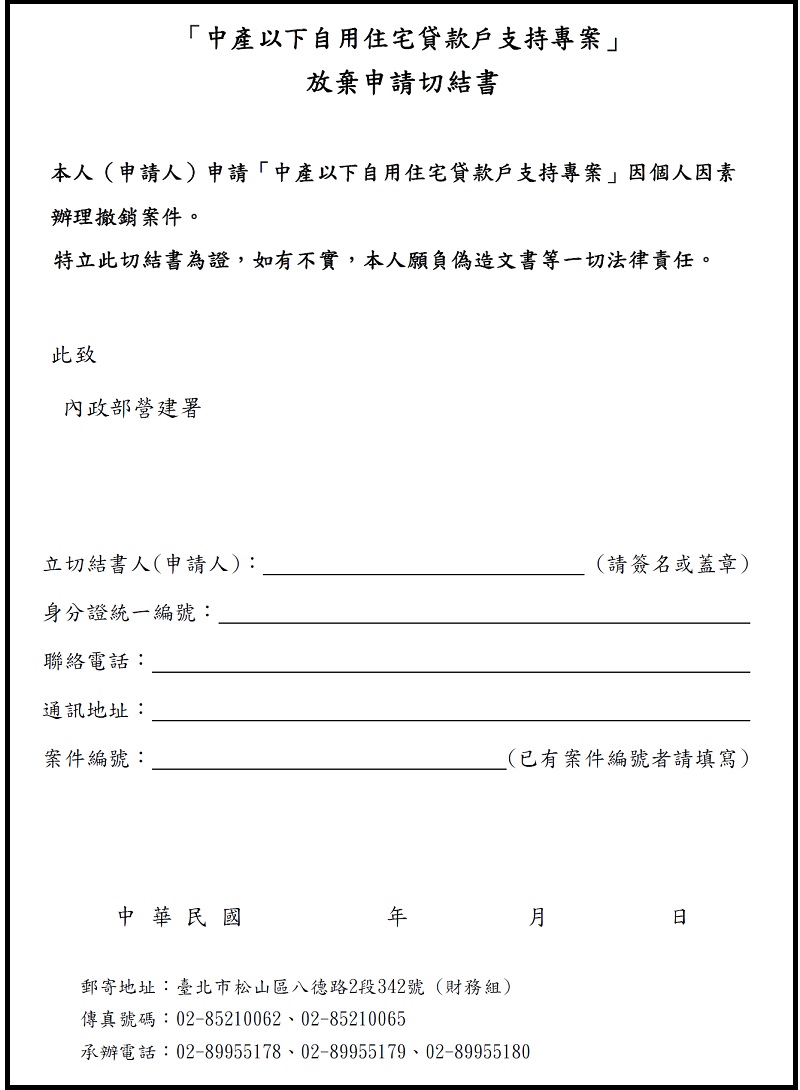

房貸補貼申請錯誤三、房貸補貼申請人非借款人

本次房貸補貼的申請人須由「借款人」提出申請,而非「房屋所有權人」,一般來說,即使房屋所有權是共有的情況下,房貸借款人也只會有一人,如果有不清楚的地方,在申請前最好先查看當初和金融機構簽屬的房貸契約書,或是電洽辦理房貸的金融機構詢問清楚。

如不是由借款人提出申請,請原申請人至「內政部不動產資訊平台」的「中產房貸支持專區」下載並填妥「放棄申請切結書」後,以郵寄或傳真方式到營建署先辦理案件撤銷後,再由房貸借款人重新提出申請。

房貸補貼申請至 2023 年 12 月 29 日止

此次「中產以下自用住宅貸款戶支持專案 (房貸補貼)」,受理申請期間從 2023 年 6 月 1 日~2023 年 12 月 29 日止。

本次房貸補貼 3 萬元專案的申請人須為自用住宅貸款的借款人,其與配偶及未成年子女應符合下列資格:

1. 合計僅有一筆自用性質購置住宅貸款,並須有非呆帳的貸款餘額

2. 合計持有房屋 1 戶以內

3. 原始核貸金額,位於台北市住宅 850 萬元以內,位於其他縣市住宅為 700 萬元以內

4. 2021 年各類所得總額合計 120 萬元以內

完成房貸補貼申請者,最快可於 2023 年 7 月領到 3 萬元定額支持金,民眾可於原先申請中產以下自用住宅貸款戶支持金之「線上申請網站」進行進度查詢,案件送出成功 3 個月內,不論是否通過皆會通知結果。通過審查後,支持金會透過原貸款金融機構,直接存入借款人約定繳納貸款本息的帳戶內,並會註記「行政院發」的文字。

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、加入官方 Line 帳號或 Line 社群一起討論。

《更多房貸補貼相關的文章》

- 2023房貸補貼3萬線上申請教學:申請時間、如何申請看這裡!

- 房貸補貼3萬:申請資格、何時發放、如何申請、6月開放線上申請112

- 房貸補貼怎麼申請?預計 6 月開放申請 ,7 月入帳!

- 房貸補貼台北市誰能領?這 11 個路段最有可能領得到

- 房貸補貼房貸族受惠,PTT 網友:有殼族和無殼族的差距加大

- 【房貸補貼 2023】房貸補助資格、條件懶人包!