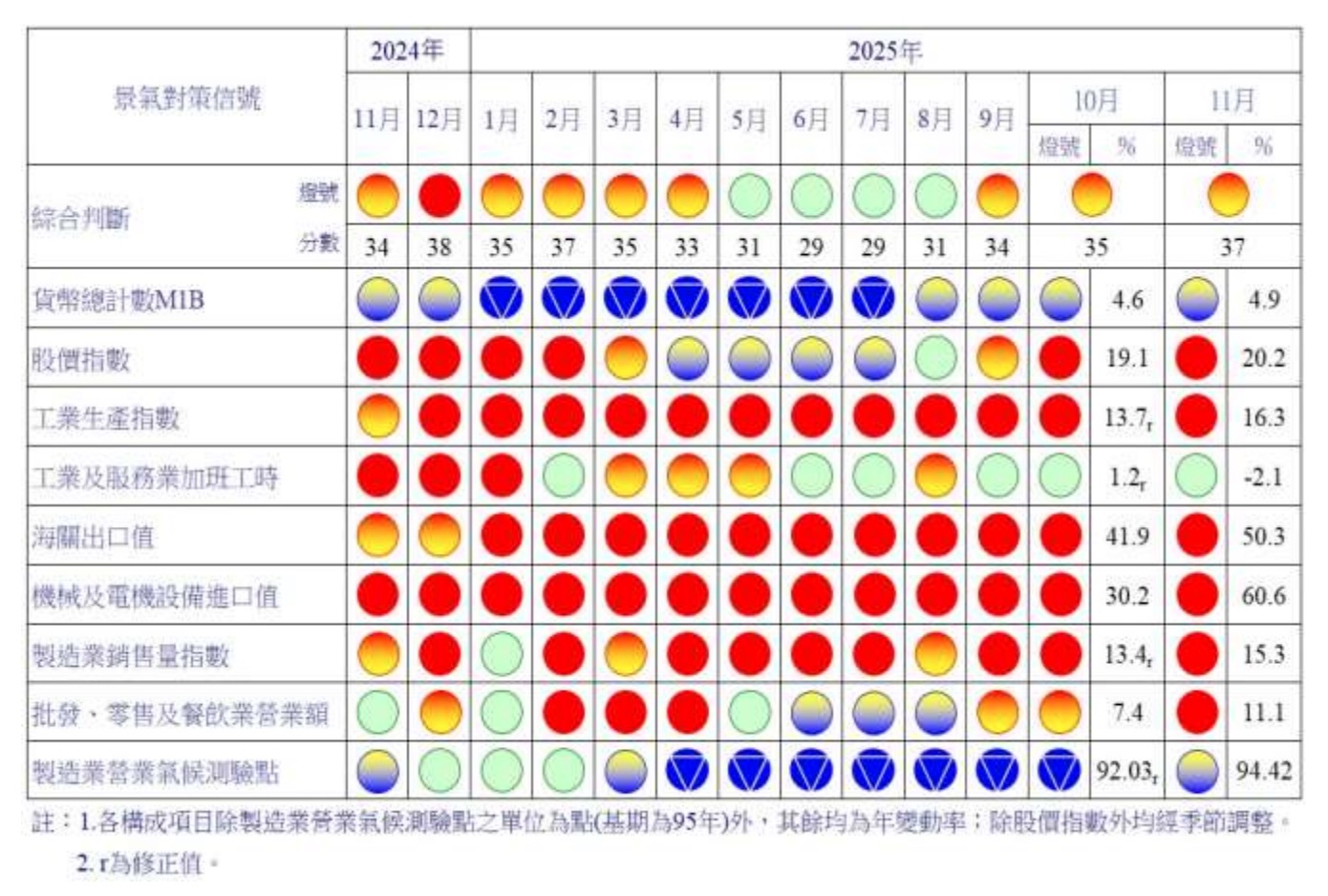

國發會公布 114 年 11 月景氣概況,景氣對策信號綜合判斷分數來到 37 分、較上月增加 2 分,燈號持續呈現黃紅燈,代表整體景氣維持在「偏熱但仍可控」的階段。

這份景氣訊號,對一般民眾來說不只是總體數字,而是會實際反映在工作與收入信心、消費氛圍,以及 2026 年房市走向。本文從民生與房產角度,整理這份景氣燈號報告的重點。

延伸閱讀》2026 一月新制:租屋補助新制、基本薪資上調、高齡駕照門檻調整,9 大元旦新制整理

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

2025 年 11 月景氣燈號一覽

11 月景氣對策信號綜合判斷分數來到 37 分,較前一個月增加 2 分,整體燈號持續維持在黃紅燈水準。

從 9 項構成指標來看,批發、零售與餐飲業營業額表現轉強,燈號轉為紅燈;製造業營業氣候測驗點則回到黃藍燈,各自貢獻 1 分,其餘指標燈號則與上月相同,整體結構變化不大。

為什麼 11 月景氣燈號再加分?內需、出口同步走強

內需回溫,消費氣氛明顯轉強

11 月景氣表現的一大亮點,在於內需動能明顯升溫。

對一般家庭而言,這代表服務業景氣回溫較有感,也常伴隨工時增加、就業機會穩定,進一步支撐消費信心。這類內需回暖的訊號,通常會延續到隔年的第一季。

出口與投資動能仍由 AI 需求支撐

外需方面,出口動能持續強勁,企業資本支出也同步擴張,機械與電機設備進口表現亮眼,顯示產業端仍積極投入投資與產能布局。

整體來看,AI 應用相關需求仍是推動景氣的重要引擎,短期內尚未看到明顯退燒跡象。

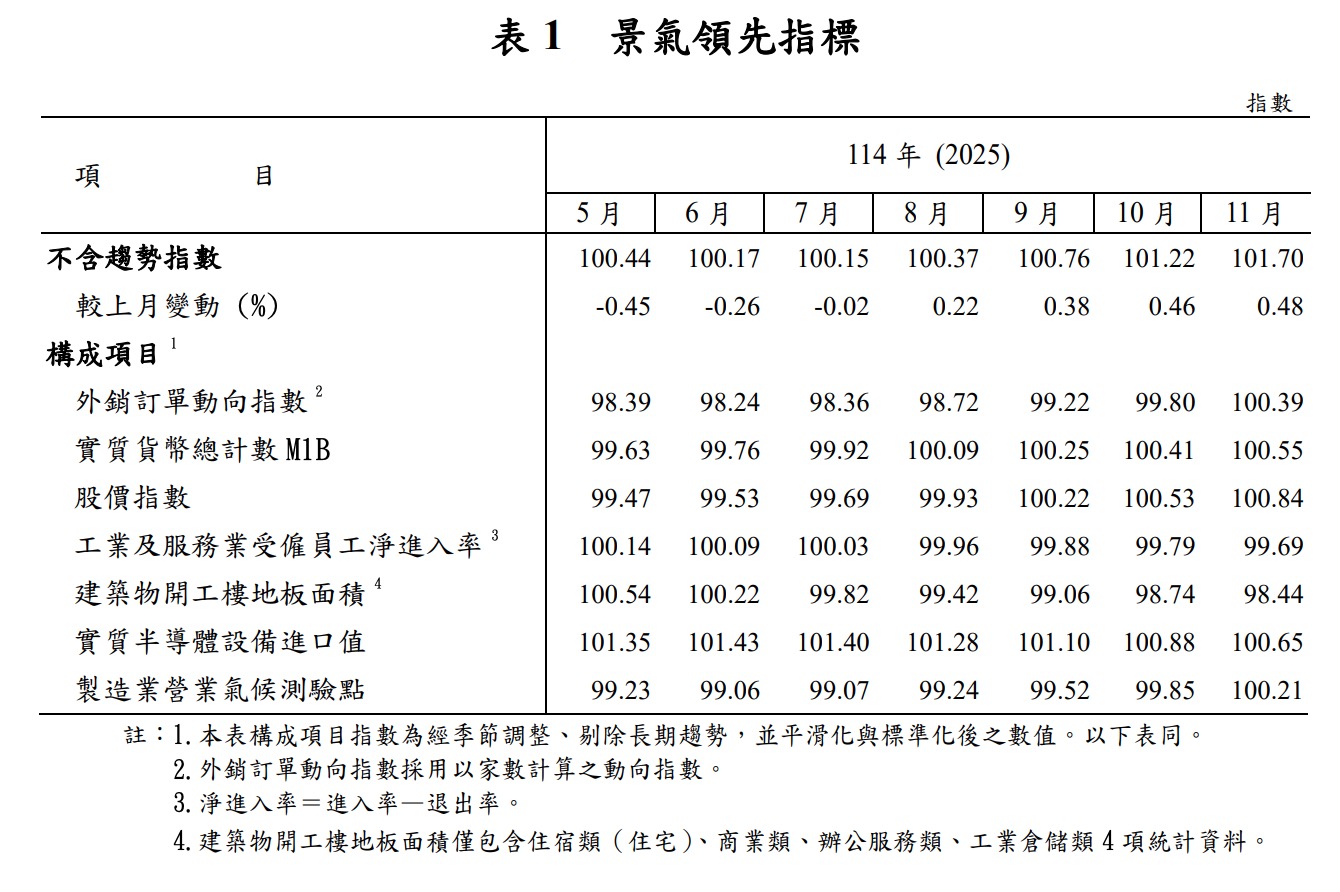

領先與同時指標同步上升,景氣不是短暫反彈

從結構來看,領先指標與同時指標雙雙走升,代表景氣並非短線反彈,而是處在相對穩健的成長軌道上。

不過,在領先指標的細項中,也出現值得注意的分歧。雖然製造業信心、外銷訂單動向、股市與貨幣指標表現偏正向,但與房市關聯密切的「建築物開工樓地板面積」呈現下滑。

這個訊號通常反映建商在推案節奏上偏保守,顯示供給端對未來市場仍保留空間,並未全面轉向積極擴張。

從民生角度看 2026:收入穩定,但支出更講求理性

展望 2026 年,民生環境的基調相對穩定。薪資成長、最低工資調整、企業獲利改善,以及部分稅務與內需政策,都有助於支撐消費力道。

換句話說,2026 年的生活體感,可能是「收入穩、但不會亂花錢」,消費行為更偏向精打細算。

延伸閱讀》報稅族注意!基本生活費、免稅額全面調高,115、116 年報稅新制一次看懂

果仁家觀點:2026 房市恐走向「量縮盤整、區域分化」

將這份景氣訊號放進房市脈絡解讀,果仁家認為 2026 年房市將呈現以下幾個特徵:

一、需求面有支撐,但不代表全面轉多

景氣維持黃紅燈、就業與薪資環境穩定,確實有助於支撐自住與換屋需求。然而,房貸條件、利率水準與政策風向,仍是左右買氣的關鍵變數。

即便整體經濟不差,購屋族的出手意願仍會受到資金成本與未來不確定性的影響。

二、供給端偏保守,建商更重視去化速度

建築開工動能下滑,顯示建商在 2026 年可能更重視「能不能賣得快」,而非單純衝量。這樣的供給策略,會讓市場更容易出現成交量縮,但價格未必大幅下修的狀況。

三、房市分化加劇,回歸基本面

在 AI 與產業投資持續推動下,具備產業聚落、就業機會與人口支撐的區域,房市表現仍相對穩健;反之,缺乏產業支撐、僅靠題材或投資需求撐場的區域,則較容易面臨買氣轉弱與價格僵持。

11 月景氣燈號、2026 房市分析:總結

果仁家將持續追蹤每月景氣燈號、央行政策和房市公告數據,幫你掌握買房、換屋與投資的重要時機。

延伸閱讀》

[the_ad id=”170676″]