財政部於 2025 年 11 月公告報稅新制,因應物價上漲與納稅者實質負擔,將分別針對基本生活費、免稅額、扣除額與課稅級距進行調整。報稅新制將陸續適用於 115 年、116 年 5 月的綜合所得稅申報。

本文整理減稅新制的重點,讓大家快速看懂報稅新制會怎麼影響荷包。

延伸閱讀》2026 減稅新制上路!月收 5 萬以下免稅、家庭免稅門檻再放寬

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

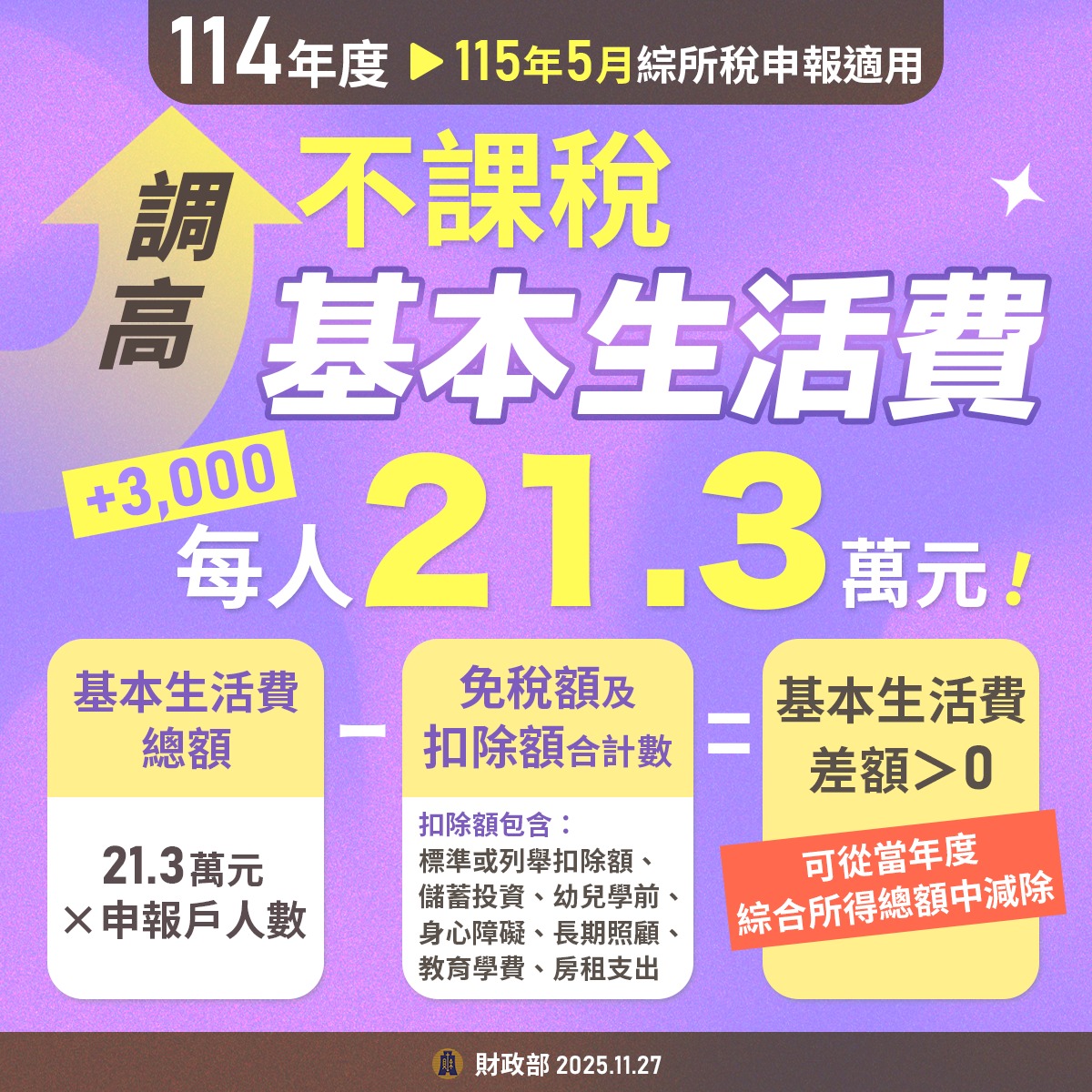

114 年度基本生活費調高至每人 21.3 萬元

依《納稅者權利保護法》規定,政府不得對人民維持基本生活所需的費用課稅。財政部參考主計總處公布的 113 年每人可支配所得中位數 355,617 元,取其 60% 計算,決定將 114 年度每人基本生活費調高至 21.3 萬元,比前一年度增加 3,000 元。

基本生活費怎麼扣?

-

計算方式:21.3 萬元 × 申報戶人數

-

若「基本生活費總額」高於免稅額+扣除額合計數

→ 差額可直接自綜合所得總額中減除

👉 這項調整將適用於 115 年 5 月申報 114 年度所得稅,對人口數較多的家庭特別有感。

115 年度免稅額全面上修,116 年報稅適用

依《所得稅法》規定,當消費者物價指數(CPI)較前次調整年度上漲達 3% 以上時,相關免稅與扣除額須依法調整。這次 CPI 累計漲幅達 4.13%,已符合調整門檻。

免稅額調整後金額

-

一般納稅人:9.7 萬元 → 10.1 萬元

-

本人、配偶或受扶養直系親屬滿 70 歲:14.55 萬元 → 15.15 萬元

延伸閱讀》2025 台灣 11 月 CPI:通膨續降至 1.23%,房租、外食仍是民眾最有感支出

標準扣除額、薪資扣除額同步提高

為反映實際生活支出壓力,115 年度起多項扣除額同步上調,適用於 116 年 5 月報稅。

標準扣除額

-

單身:13.1 萬元 → 13.6 萬元

-

有配偶者:26.2 萬元 → 27.2 萬元

薪資所得特別扣除額

-

每人上限:21.8 萬元 → 22.7 萬元

身心障礙特別扣除額

-

每人:21.8 萬元 → 22.7 萬元

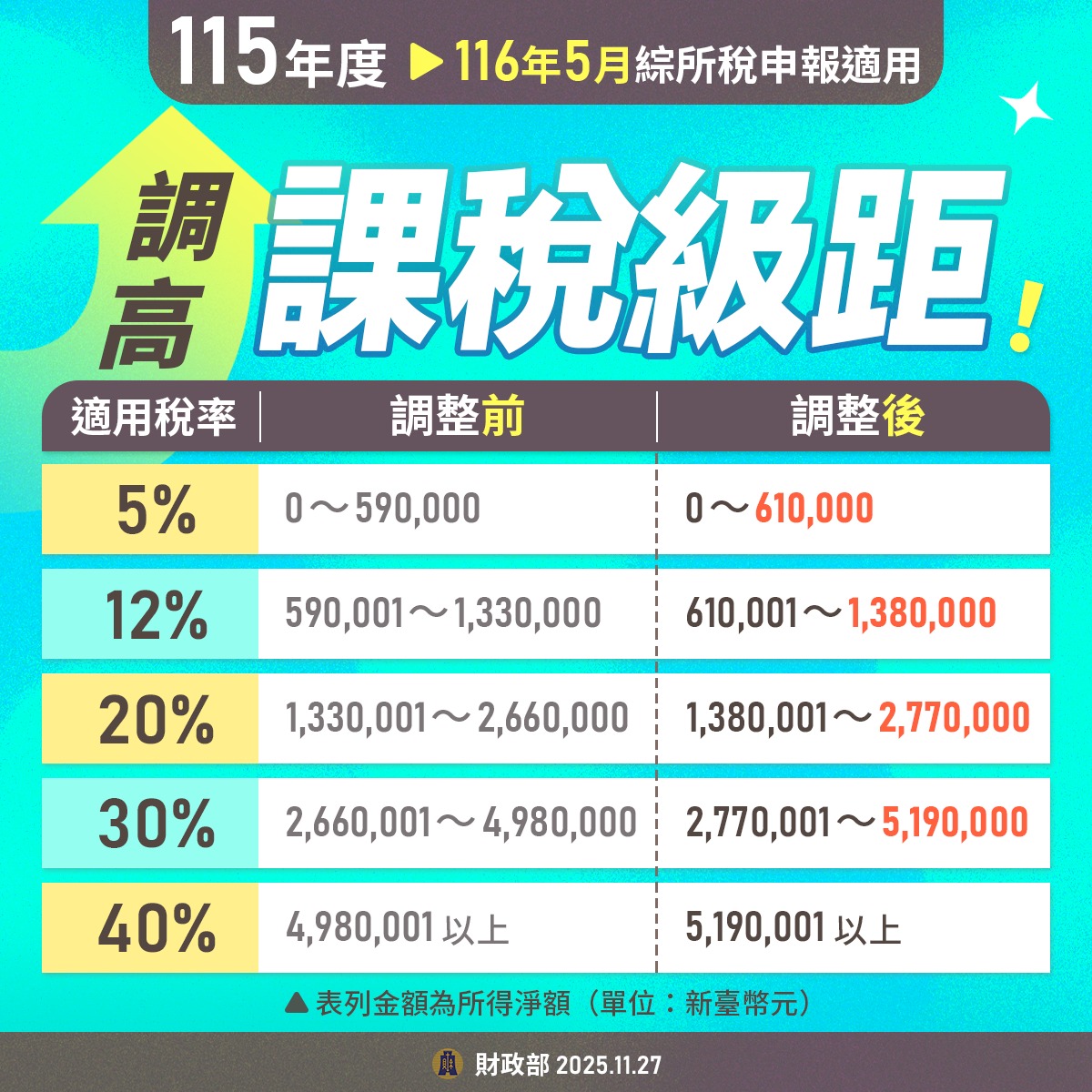

課稅級距同步調整,降低實質稅負

配合免稅額與扣除額調整,115 年度課稅級距也一併上修,讓收入增加但購買力未必成長的族群,不會被推入更高稅率區間。

調整後的課稅級距(所得淨額)如下:

- 適用稅率 5%:0 ~ 610,000 元

- 適用稅率 12%:610,001 ~ 1,380,000 元

- 適用稅率 20%:1,380,001 ~ 2,770,000 元

- 適用稅率 30%:2,770,001 ~ 5,190,000 元

- 適用稅率 40%:5,190,001 元以上

退職所得免稅額同步上修

退休族群同樣受惠,退職所得免稅額也依 CPI 調整:

一次領

-

全數免稅:20.6 萬元 × 退職年資

-

半數課稅:超過 20.6 萬元、未達 41.4 萬元 × 年資

-

全數課稅:超過 41.4 萬元 × 年資

分期領

-

免稅額:85.9 萬元 → 89.4 萬元

總結:基本生活費、免稅額皆調高

整體來看,這波報稅新制可分為 2 個時間點、3 大重點。

首先,115 年 5 月申報 114 年度所得稅時,每人基本生活費已調高至 21.3 萬元,只要申報戶的基本生活費總額高於免稅額與扣除額合計數,差額就能直接從綜合所得中扣除,對家庭人口較多者特別有利。

其次,116 年 5 月申報 115 年度所得稅起,免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額,以及課稅級距與退職所得免稅額全面上修,正式反映物價上漲壓力。

整體而言,這次調整不只是單點減稅,而是讓稅制更貼近實際生活成本。無論是上班族、雙薪家庭,或是有扶養親屬、準備退休的族群,只要提早理解新制並善用扣除規定,都有機會在未來幾年的報稅季中,感受到「稅負變輕」的效果。

(本文資訊、圖源:財政部)

延伸閱讀》

[the_ad id=”170676″]