在房價越來越高的年代,懷抱著買房夢的人,都會開始考慮「法拍屋」這個選項。因為法拍屋的價格通常都比市價低個兩成左右,對想省錢的人來說是一大利多。但是法拍屋的交易市場風險其實不小,不僅注意事項不少,還有可能面對難以預測的屋況、不點交的法拍屋…等等。今天就帶大家來看看買法拍屋的注意事項、風險有哪些,讓大家在搶標法拍屋之前,可以先有個底,避免一頭熱栽進去卻到最後吃大虧!

在房價越來越高的年代,懷抱著買房夢的人,都會開始考慮「法拍屋」這個選項。因為法拍屋的價格通常都比市價低個兩成左右,對想省錢的人來說是一大利多。但是法拍屋的交易市場風險其實不小,不僅注意事項不少,還有可能面對難以預測的屋況、不點交的法拍屋…等等。今天就帶大家來看看買法拍屋的注意事項、風險有哪些,讓大家在搶標法拍屋之前,可以先有個底,避免一頭熱栽進去卻到最後吃大虧!

法拍屋注意事項,不點交會有大風險

法拍屋雖然有著低價且產權清楚的優點,但是因為法拍屋的屋況難以捉摸,甚至還有不點交的法拍屋,讓你彷彿像買樂透一樣只能憑運氣來「賭」屋況,加上款項的部分也規定要在期限內繳清,因此想入手法拍屋的人,一定要注意以下幾個事項。

法拍屋注意事項(一):不給看屋,若不點交風險大

法拍屋因為性質特殊,所以不像一般房屋買賣一樣可以讓買家「看屋」,讓買家在買屋前無法得知實際屋況。而法院又會因為該房屋的居住狀況、權狀歸屬,再分別判定為點交、不點交與部份點交。

法院判定點交

- 債務人或其家人自用

- 債務人或第三人願意配合搬遷

- 查封後第三人違法占有

- 房屋或土地無人使用

法院判定不點交

- 第三人合法或違法占用

- 以債抵租

- 土地建物分離拍賣

- 僅拍賣應有部分(持份)

- 房屋無地上權或地上權源不明確

法院判定部分情形:

- 大樓或社區型的房屋(專有部分點交、共有非專用部分不點交)

- 法拍土地中有部分的土地被他人占用。

簡單來說,法院判定的點交,就會由法律保障來協助買房者順利取得所有權與使用權,但若判定為不點交的法拍屋,法律僅保障買房者取得該房屋的所有權,若該房屋裡有合法租客,或是被違法佔用,就得由買房者自行處理,甚至還得上法院打官司,這也是為什麼大多數的人會避免不點交的法拍屋,因為風險大且無法預期。

法拍屋注意事項(二):期限內須繳清款項,錢要備足

若是要購買法拍屋,在投標當日就需要先繳交底價 2 成的金額作為保證金,而且在得標七日內,也得補足剩下的 8 成尾款與其他的手續費、稅費等等費用。

雖然有部分銀行提供法拍屋的尾款代墊,但因銀行代墊屬於無擔保品貸款,對於銀行來說風險大,因此利率也偏高,目前市面上大多在 4% ~ 12% 之間。建議在得標並取得「不動產權利移轉證明書」後,再以該房屋作為抵押權設定,申請一般的房貸,享有一般的房貸利率與優惠。

法拍屋注意事項(三):法院不提供瑕疵擔保責任

一般的房屋買賣,如果遇到問題,例如房子出現漏水、壁癌、管線老舊等等狀況,可以依《民法》向原屋主提出瑕疵擔保責任。而法拍屋由法院代為行使權力,法院僅會針對如「凶宅」、「海砂屋」這類的重大瑕疵進行標示,若是房屋內部的隱性瑕疵,法院並不提供瑕疵擔保責任。由於法拍屋不提供看屋,若真的遇到瑕疵,則無法請求賠償,這也是法拍屋的一大風險。

法拍屋注意事項(四):搭配實價登錄,二拍、三拍時再出手

法拍屋,作為原屋主的抵押品,由債權人依法向法院聲請拍賣並藉此清償債務,所以法拍屋的價錢就會由法官參考估價書後來決定。

根據市場現況,目前法拍屋的底價一開始都會超過市價,並會經過第一次的流標後開始降價。通常第二次拍賣(二拍)時,大概就會以原本底價的 8 折作為拍賣價,若再次流標來到三拍,那底價就會再打 8 折,依此類推。因此最好出手的時機就是二拍或三拍的時候,才會拿到真正低於市價的好價錢。

另外也要參考實價登錄系統,參閱周遭物件的實際行情,還要加入其他的費用,例如搬家費、手續費、稅費等等,都全部列出來做計算後,才會知道自己拍到的價錢是不是真的划算。

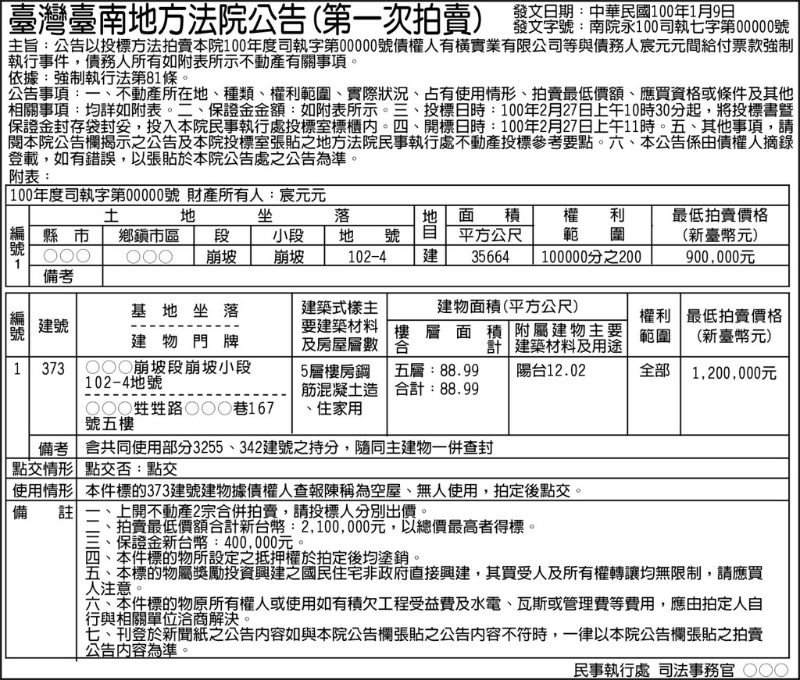

法拍屋注意事項(五):詳讀法院公告

雖然買法拍屋有法院的保障,在產權轉移上有法院的擔保,但建議仍要詳閱法院的公告,了解一下為什麼這間屋子被法拍,並調閱建物的謄本,看有沒有註明「拍定後抵押權塗銷」與有沒有被標記為「禁止處分」。

「拍定後抵押權塗銷」表示該房屋拍出去後,就不再是抵押物件,得標者可以自由進行轉手或過戶。

若發現該物件被登記為「禁止處分」,得標者在得標後,僅能得到法院提供的「提供權利移轉證書」,得標者得向法院請求解除禁止處分,並等到禁止處分被塗銷後,才能辦理權狀的登記,並真正擁有該房屋。而這整個塗銷的過程需耗時三到六個月,對買房者來說也是風險之一。

法拍屋風險要注意,不要因小失大

買法拍屋,最吸引人的就是省下不少錢,但也因為法拍屋的條件特殊,所以要注意的事情跟風險都與一般的房屋買賣有所不同。希望上面的資訊能夠提供大家在購買法拍屋這個道路上一些幫助,在想要撿便宜的同時,也不會因小失大。

| 買法拍屋優缺點 | |

| 法拍屋優點 |

|

| 法拍屋缺點 |

|