根據最新國泰金控調查,台灣民眾在 2025 年 11 月的經濟信心明顯回溫,不論是景氣展望、消費意願或股市樂觀度都全面走升。雖然買房意願仍在低檔,但已有小幅回升跡象;對通膨與薪資的預期,也都反映出民眾對 2026 年生活成本與負擔的真實心情。

本文整理果仁家觀點與本次調查與房市、民生最有關的 6 大重點。

延伸閱讀:公設有望減 5%、電梯免容積、沒車位免負擔車道,虛坪改革 3 重點出爐

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種買房必備知識!👈

一、景氣展望轉佳!民眾對明年經濟比前幾月更樂觀

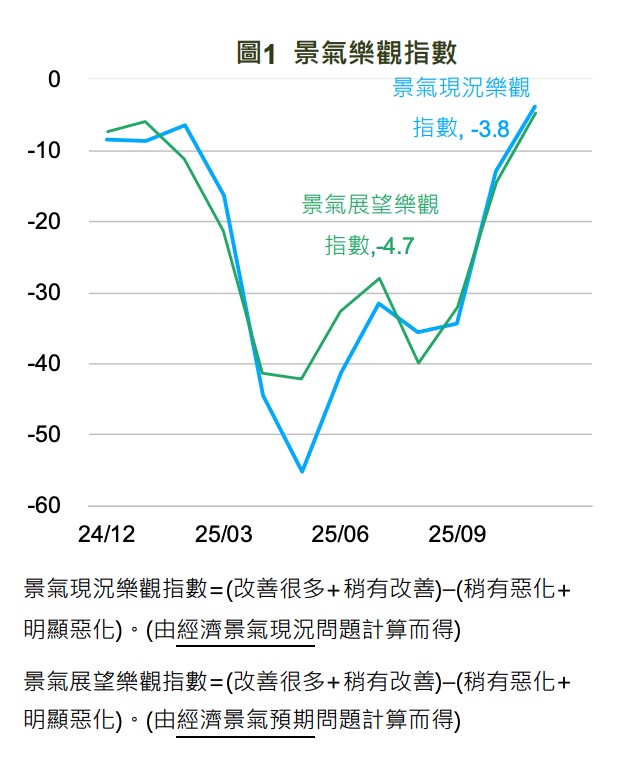

國泰金控調查顯示,11 月民眾的景氣樂觀度全面改善:

- 景氣現況樂觀指數提升至 -3.8(明顯優於 9 月)

- 景氣展望指數回升至 -4.7

搭配主計總處上修的 2025 GDP 預測,民眾對經濟成長率的預期也提高,有 70% 的民眾認為明年經濟會高於 3%,顯示市場情緒正在逐步轉暖。

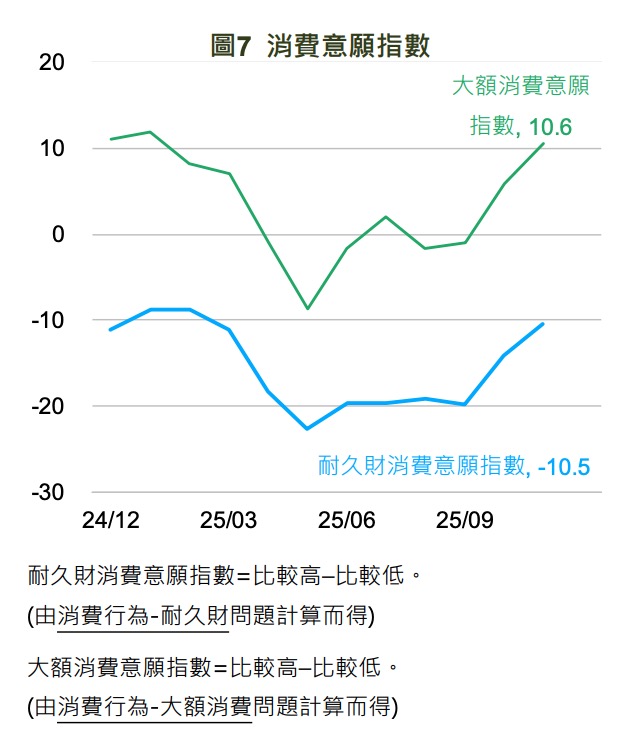

二、消費動能轉強!大額消費、耐久財意願雙雙上揚

通膨壓力雖未完全消散,但民眾購買意願卻明顯回溫:

- 大額消費意願上升至 10.6

- 耐久財(家電、家具、汽車等)意願回升至 -10.5

這表示民眾正在重新啟動被延後的消費計畫,也反映對收入與景氣的信心回升。對房市來說,大額消費願提升,某種程度也與「換屋需求增加」有關,是後續追蹤的重要信號。

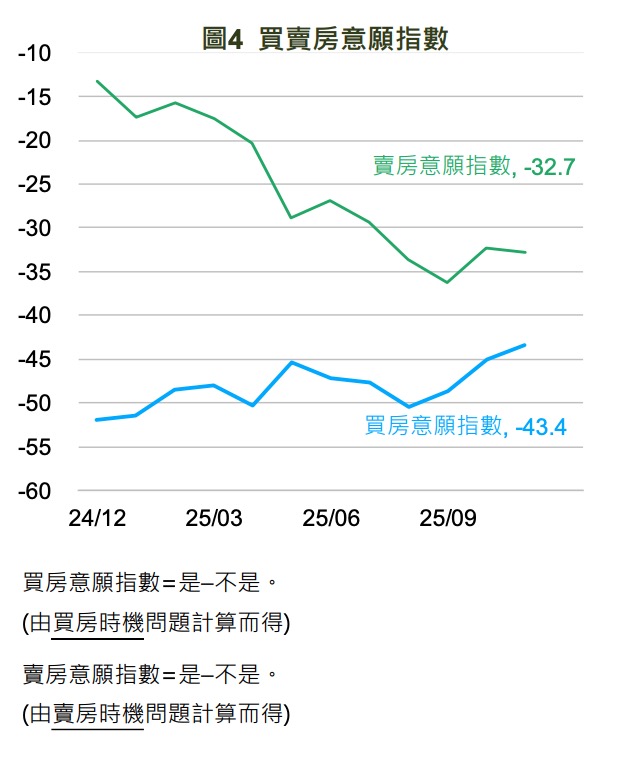

三、買房意願小幅回升,但民眾認為現在仍不是賣房時機

本月調查顯示:

- 買房意願指數微升至 -43.4

- 賣房意願下降至 -32.7

代表兩件事:

-

高房價下買方仍偏保守,但部分民眾已願意進場

這與近期大台北房價出現月減現象(如台北市 10 月月減 2.27%)相互呼應。 -

賣方態度比買方更保守,願意釋出的物件不多

形成「買方不敢追、賣方不想降」的量縮格局,是 2025 年底至 2026 年房市的主要特徵。

延伸閱讀》2025/10 月大台北房價指數:台北月減 2.27% 明顯回跌,新北小幅回升、年增持平

四、通膨預期仍偏高,民生負擔感不減

民眾對通膨的感受與預期仍高檔:

- 82% 民眾感受到過去半年物價上漲

- 58% 認為 2025 年通膨率將高於 2%(高於官方預估)

除此之外,在調查中的「基本生活必需品物價預期」分布裡,近 63% 民眾預估半年後物價將高於目前水準(100–103 或更高),反映民生壓力仍在。

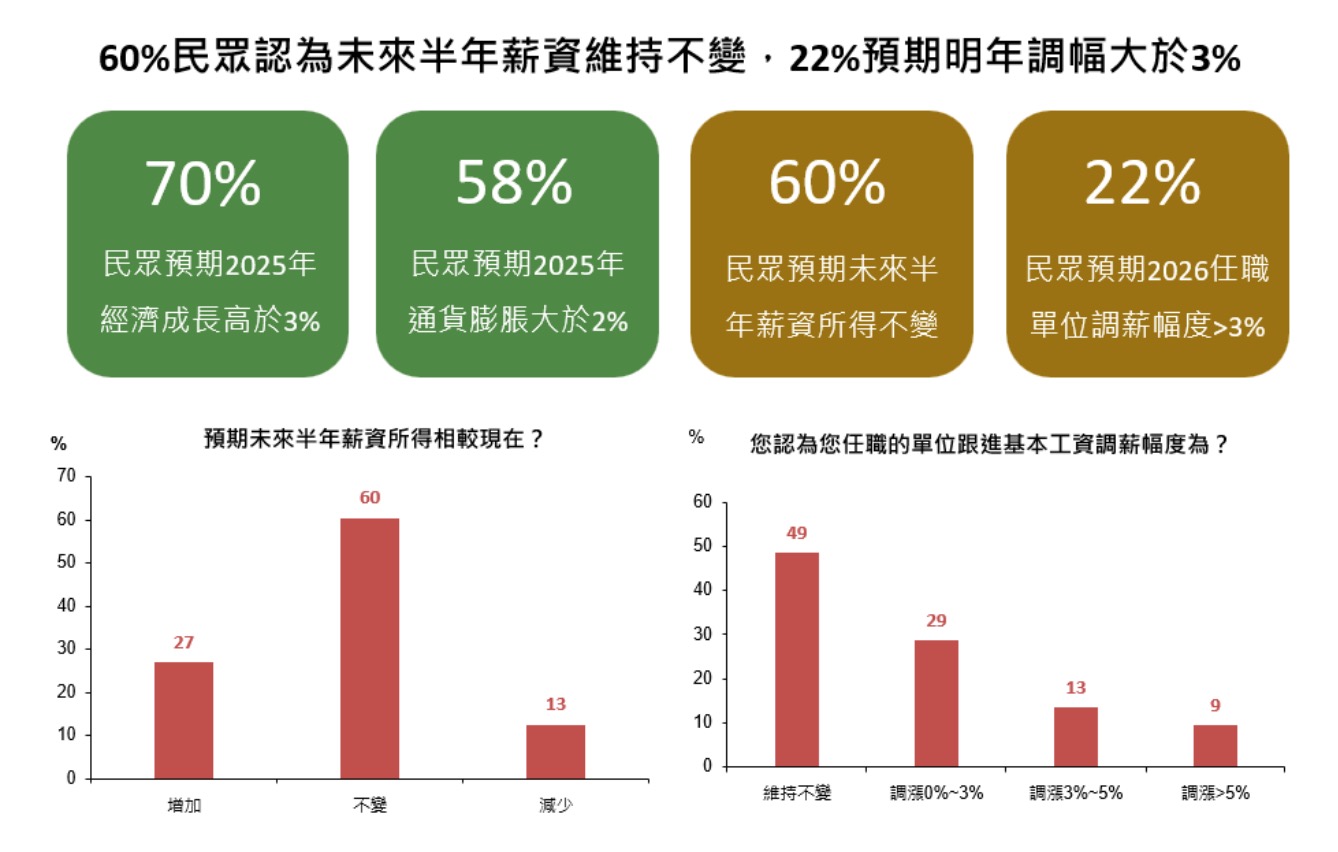

五、薪資預期偏保守,約 60% 認為半年後薪水不會增加

在薪資方面,民眾看法相對保守:

- 60% 認為未來半年薪水不變

- 只有 27% 預期薪水會增加

- 2026 年基本工資調整後,仍有 49% 認為公司不會跟進調薪

這對預算有限的首購族、自住族而言,意味著「薪資成長速度追不上房價」,也是造成買房意願低迷的關鍵原因之一。

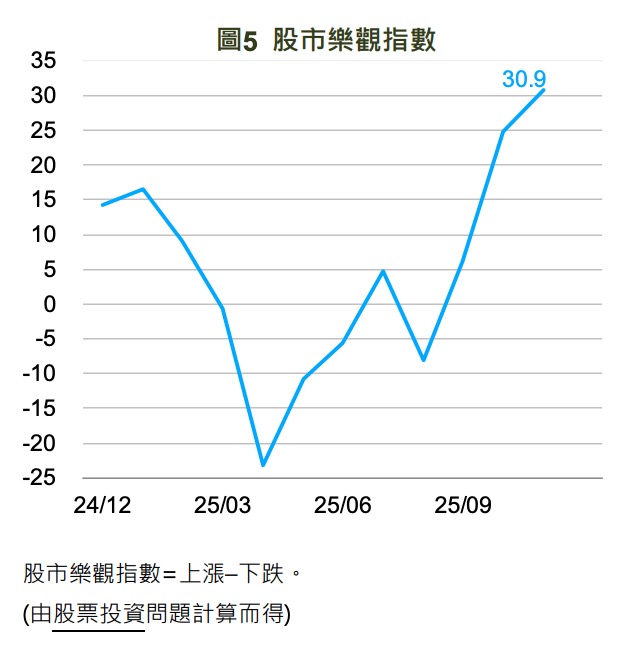

六、股市情緒強烈回暖,風險偏好走升,有助房市資金面穩定

本月的股票市場信心也明顯回溫:

- 台股樂觀指數升至 30.9(近一年高點)

- 風險偏好連 6 個月上揚,來到 20.0

當股市熱絡、風險偏好上升,對房市的兩大影響:

- 資金面更充裕:民眾投資收益增加,換屋與購屋意願上升

- 科技族群購屋力道更強:尤其是竹科、內科、北士科等區域

AI、科技等題材帶來的市場信心,也會延伸到房市上。

(本文資訊、圖源:11 月國民經濟信心調查結果)

果仁家觀點:景氣回升、股市好,房市維持「量縮、價穩、區域分化」

綜合國泰金控調查結果與近期信義房價指數、輝達財報等市場訊號,果仁有以下觀察:

- 房市仍在「觀望期」:買方等政策、賣方不降價

- 容易形成「價穩、量縮」局面

- 高價區(台北市)受壓力較大,可能持續回檔或橫盤

中期(2026 年)

- 消費意願回升+股市走強,有助支撐房市

- 薪資增幅有限,購屋族更會往蛋白區、捷運沿線找選擇

- 軌道建設(如三鶯線)將成為房價支撐因素

長期(2027 以後)

- 若利率趨緩+科技業持續擴張,房價將回到緩漲軌道

- 區域分化會更明顯,「生活機能+可負擔」成為關鍵

總結:保守中帶樂觀,房市進入精挑細選時代

這份 2025 年 11 月的國泰金控調查,呈現出台灣家庭在景氣、物價、薪資與購屋之間的現實取捨:

- 景氣與股市看好 → 樂觀情緒回升

- 通膨與薪資停滯 → 消費者仍謹慎

- 房價高檔 → 買房意願僅小幅改善

房市不會全面熄火,但不再「全面上漲」,而是進入「挑地段、挑建設、挑價格」的精選時代。

延伸閱讀》