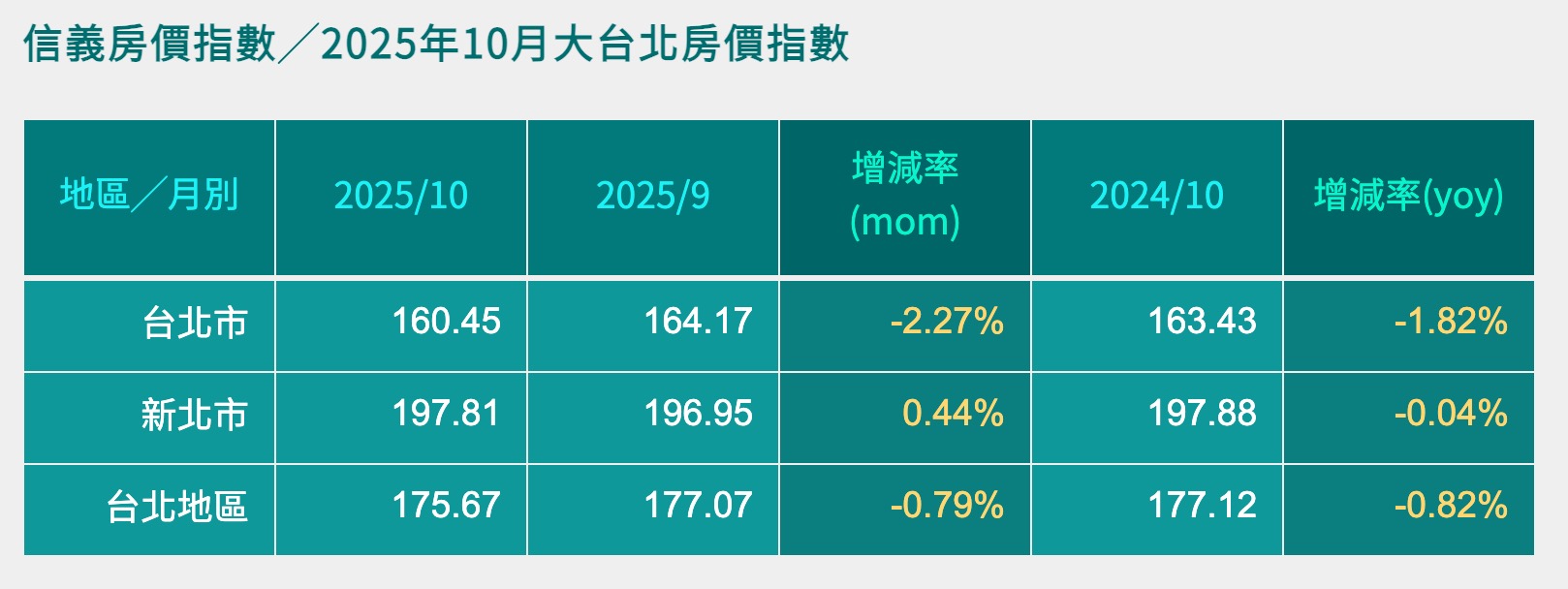

信義房價指數公布 2025 年 10 月最新數據,從大台北三大指標(台北市、新北市、台北地區)來看,本月呈現「台北下修、新北微升、大台北整體趨於保守」的走勢,其中台北市的月減幅度明顯,是近期較罕見的回調。本文整理 10 月大台北房價指數重點。

延伸閱讀》2025 中央社宅第四季招租:7 大基地共 1,831 戶釋出,申請時程、文件一次看

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

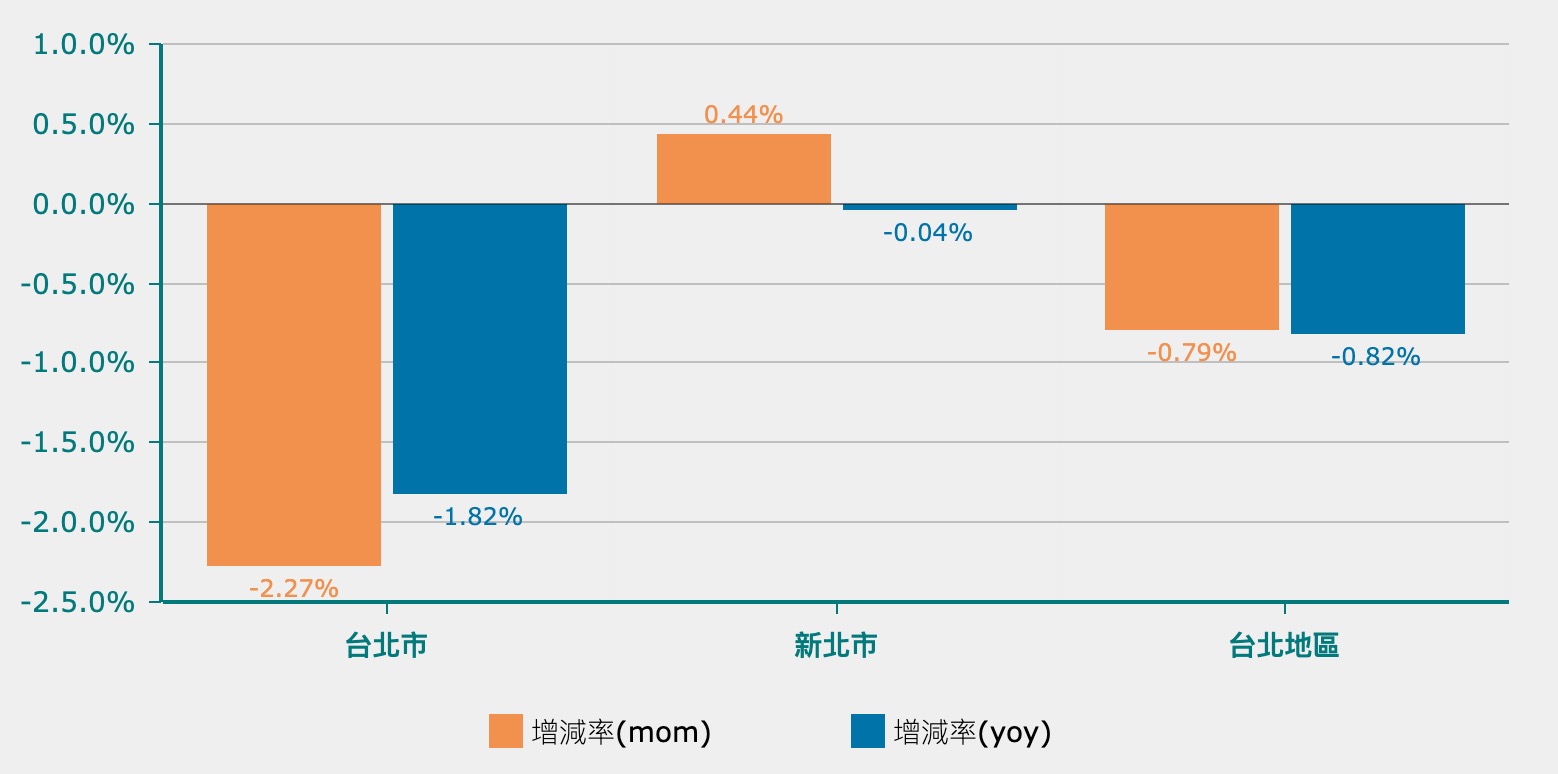

台北市房價指數:月減 2.27%,本月下修最明顯

今年 10 月,台北市房價指數落在 160.45,較 9 月的 164.17 下跌 2.27%,也比去年同期減少 1.82%。這樣的回跌幅度,在近一年中相對少見,使得市場再度關注「高價區是否進入新的盤整周期」。

台北市房價回調的原因可能包含:

- 高總價市場遇到買氣壓力,買方議價力提升

- 政策面(房屋稅 2.0、資金管制)造成觀望

- 近期高價案釋出,但整體成交速度偏慢

整體來說,台北市已從前幾季的緩漲,轉為出現較具幅度的月跌。

新北市房價指數:月增 0.44%,年增率近乎持平

相較於台北市,新北市的房價表現明顯穩健許多。10 月指數為 197.81,較 9 月的 196.95 小幅增加 0.44%。雖然與去年同期相比仍為 -0.04%,但基本上可視為持平,沒有全面性下跌壓力。

大台北整體房價指數:月減 0.79%,市場處於觀望與整理

綜合台北與新北後的大台北指數,10 月為 175.67,較上月下滑 0.79%,年減也達 0.82%。整體呈現出「沒有崩跌、但也缺乏上漲動能」的整理格局。本月的趨勢大致反映 2 件事:

- 台北市下跌對整體指數有顯著影響

- 新北雖穩,但仍不足以推升大台北整體走強

大台北房價指數:各區指數一覽表

| 地區/月別 | 2025/10 | 2025/9 | 增減率(mom) | 2024/10 | 增減率(yoy) |

|---|---|---|---|---|---|

| 台北市 | 160.45 | 164.17 | -2.27% | 163.43 | -1.82% |

| 新北市 | 197.81 | 196.95 | 0.44% | 197.88 | -0.04% |

| 台北地區 | 175.67 | 177.07 | -0.79% | 177.12 | -0.82% |

整體趨勢:市場進入「短期修正、區域分化」的下一階段

綜合 10 月的大台北房價表現,可以觀察到房市正逐步走向「高點震盪」的階段。台北市的跌幅,是這一波整理最明顯的訊號,顯示高價市場的買氣正在趨於保守。而新北市則維持相對穩健,反映剛需的力量仍在支撐市場。

目前市場呈現以下三個方向:

- 短期買氣明顯降溫:政策、利率、總價壓力,讓買方採取更謹慎的態度。

- 區域分化加劇:核心區(台北市)高價壓力大,外圍區(新北熱區)則仍有支撐。

- 市場預期下修:2026 年仍有政策新制上路,使買方普遍採行「等等再看」的策略。

果仁家觀點:短線整理、中長期盤堅,2026 將是「觀望年」

10 月的大台北房價指數顯示,房價不是單向上漲,而是已經進入「緩漲 → 停滯 → 部分回跌」的自然循環階段。台北市的跌幅雖然醒目,但在高房價環境下也屬合理修正;新北市的表現則更加貼近「剛需市場」,只要生活圈成熟、價格可接受,市場仍有穩定動能。

果仁認為:

- 2025 Q4~2026 Q2 之間,市場將維持「量縮整理」:賣方不降價、買方不追價。

- 政策面變數依然是 2026年的主軸,包括:房屋稅 2.0、租金補貼新制、預售市場信用管控。

- 若未來利率逐步下降,大台北房價仍可能再次走向「緩步盤堅」。

整體來說,大台北房價不至於走弱到全面回跌,但明顯已進入「選區、選案」的大分化時代,買方需要比過往更關注區域基本面與生活機能,才能真正買到撐得住的房子。

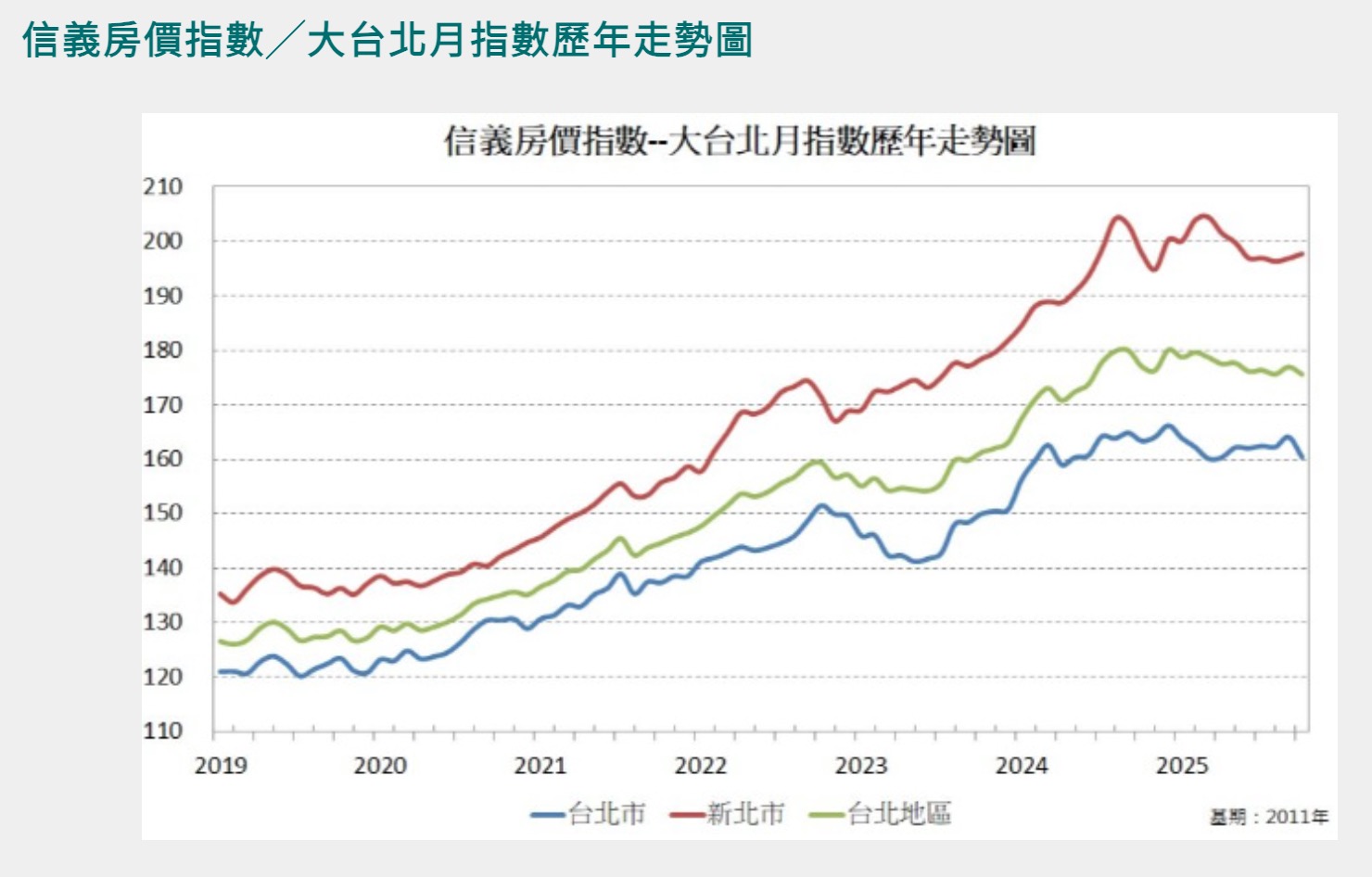

長期房市趨勢分析:2021~2025 房價走勢

下方「大台北房價指數歷年走勢圖」呈現出 2019 至 2025 年間,台北市、新北市與大台北地區的房價明顯經歷三階段:緩步上升 → 加速上漲 → 高檔震盪。

2023 年市場短暫回落,特別是台北市出現明顯修正,而新北與整體大台北則呈現高檔震盪。到了 2024 年,房價再度迎來一波上漲動能,三地指數同步創高;但自 2025 年起,三條線皆轉為橫向整理,顯示房市雖仍處高檔,但市場動能已不如前兩年強勁。

整體而言,趨勢圖反映大台北房價具有強烈的「體質型支撐」──即使短期受到政策與高房價影響而震盪,長期仍維持上行格局,目前尚未看到趨勢反轉的明確訊號。

延伸閱讀》