中央銀行於 2025 年 12 月 18 日 召開理監事聯席會議,會後決議維持政策利率不變,重貼現率續留 2%。央行指出,考量 2026 年通膨展望溫和、國內經濟成長仍具韌性,在全球經濟與金融情勢不確定性仍高的情況下,採取穩健貨幣政策,有助於維持整體經濟與金融穩定。

這次會議除利率決策外,也針對房市信用管制、不動產貸款管理方向釋出重要訊號,被市場解讀為「政策進入觀察與調整期」。

延伸閱讀》報稅族注意!基本生活費、免稅額全面調高,115、116 年報稅新制一次看懂

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

全球經濟溫和成長,主要央行政策分歧

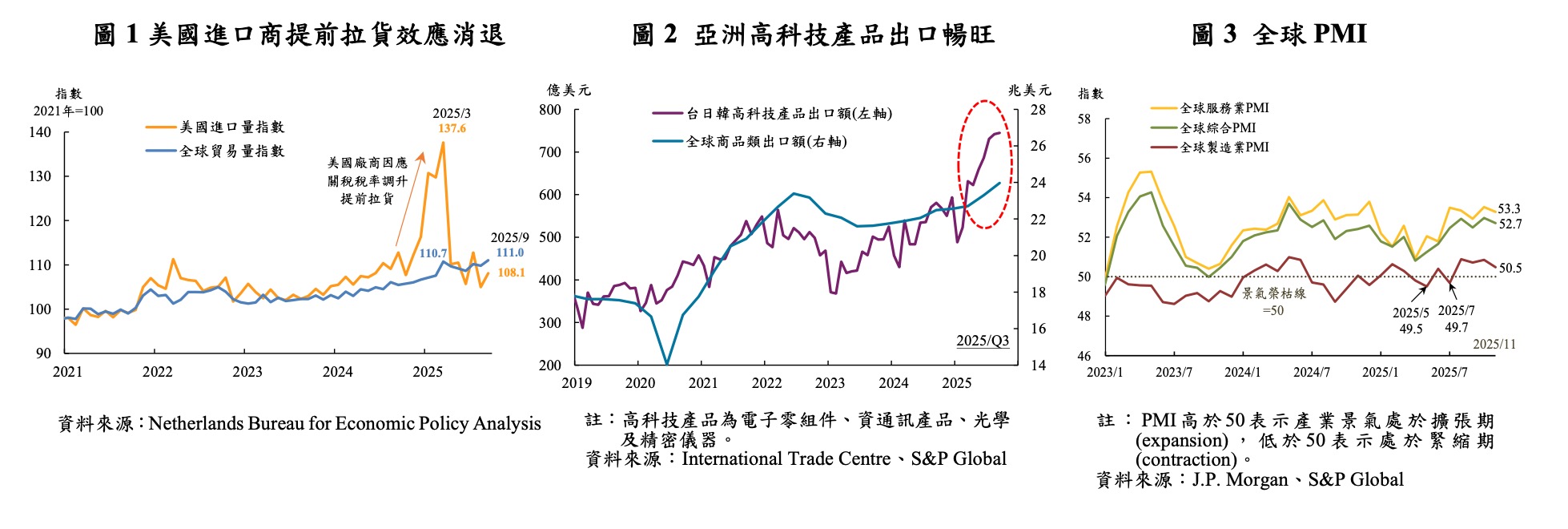

央行指出,受惠於 AI 與新興科技應用持續擴展,全球製造業景氣維持擴張,國際原油價格下滑,也帶動全球通膨趨緩。

不過,主要央行貨幣政策步調分歧,美國聯準會(Fed)持續降息,歐洲央行(ECB)暫停降息,日本央行(BoJ)尚未重啟升息,中國則持續寬鬆政策,使得國際金融市場波動仍存。

展望 2026 年,央行提醒,美國關稅政策、AI 產業鏈評價風險、中國經濟放緩與地緣政治衝突,都是全球經濟的重要不確定因素。

台灣經濟表現亮眼,通膨續降

在國內方面,央行指出,台灣 2025 年前 3 季經濟成長率達 7.18%,全年預測值上修至 7.31%,主要受惠於 AI 需求帶動出口與投資成長,加上民間消費回溫。

通膨方面,受商品減免貨物稅與食物價格趨穩影響,1 至 11 月 CPI 年增率平均為 1.69%,核心 CPI 為 1.64%,均明顯低於 2024 年水準。

央行預估,2026 年 CPI 與核心 CPI 年增率皆約 1.63%,通膨壓力仍屬可控。

延伸閱讀》2025 台灣 11 月 CPI:通膨續降至 1.23%,房租、外食仍是民眾最有感支出

利率按兵不動,維持金融穩定

在通膨與經濟成長評估後,央行理事一致同意維持政策利率不變,包括:

-

重貼現率:年息 2%

-

擔保放款融通利率:2.375%

-

短期融通利率:4.25%

央行表示,未來仍將視 AI 產業發展、主要央行政策、美中經貿情勢與極端氣候等因素,適時調整貨幣政策。

房市管制轉向:不動產貸款總量回歸銀行自主管理

此次會議另一個關鍵重點,落在房市與不動產貸款政策。央行指出,自 2024 年下半年起,透過道德勸說與選擇性信用管制,要求銀行控管不動產貸款總量後,房市已有明顯降溫:

-

房市交易量持續下滑,房價漲勢趨緩

-

不動產貸款集中度由高點 37.61% 降至 36.70%

-

建築貸款年增率降至 0.68%

-

無自用住宅購屋貸款、都更與危老重建貸款占比持續上升

延伸閱讀》老屋修繕補助最新進度:老宅延壽說明會雙北率先登場,管線、外牆、防水全都補助

(本文資訊、圖源:中央銀行全球資訊網、114 年 12 月 18 日央行理監事會後記者會參考資料)

果仁家觀點:房市不再急煞,但也難回熱潮

從此次央行決議來看,對房市的態度可解讀為 「管制不鬆手,但節奏轉為觀察」。利率維持不變,代表短期內房貸利率不會再大幅上升,對已購屋族與剛性需求買方而言,資金壓力暫時穩定。

然而,不動產貸款雖回歸銀行自主管理,並不等於全面解禁。央行仍明確要求銀行優先將資金導向首購族、無自用住宅者、都更危老與社會住宅,對投資型買盤與高槓桿操作仍保持高度警戒。

果仁家認為,2026 年房市將呈現「量縮、價穩、區域分化」的格局。核心都會區與具實質建設題材的區段,價格下修空間有限;但供給量大、投資色彩濃厚的區域,成交修正壓力仍在。對自住買方而言,反而是更理性挑選物件、議價空間相對友善的一年。

整體來看,央行並未對房市踩下油門,也尚未全面鬆綁,後續仍需觀察銀行放貸態度、交易量變化與政策執行細節,房市走向仍將取決於「信用是否真的放寬」,而不只是政策文字本身。

主要機構對本、2026 年台灣經濟成長率預測值

單位:%

|

預測機構 |

2025年(f) |

2026年(f) |

|

|---|---|---|---|

|

國內機構 |

中央銀行(2025/12/18) |

7.31 |

3.67 |

|

台大國泰(2025/12/15) |

7.40 |

3.00 |

|

|

主計總處(2025/11/28) |

7.37 |

3.54 |

|

|

台經院(2025/11/6) |

5.94 |

2.60 |

|

|

國外機構 |

Citi (2025/12/16) |

6.10 |

2.70 |

|

Goldman Sachs (2025/12/16) |

7.19 |

3.08 |

|

|

S&P Global Market Intelligence (2025/12/15) |

6.83 |

2.74 |

|

|

Barclays Capital (2025/12/12) |

6.20 |

1.90 |

|

|

BofA Merrill Lynch (2025/12/12) |

7.00 |

4.50 |

|

|

J.P. Morgan (2025/12/12) |

7.20 |

4.50 |

|

|

Morgan Stanley (2025/12/12) |

6.60 |

4.00 |

|

|

Nomura (2025/12/11) |

7.10 |

4.40 |

|

|

平均值 |

6.85 |

3.39 |

|

主要機構對本、2026 年台灣 CPI 年增率預測值

|

預測機構 |

2025年(f) |

2026年(f) |

|

|---|---|---|---|

|

國內機構 |

中央銀行(2025/12/18) |

1.66 (CPI) 1.65 (核心CPI*) |

1.63 (CPI) 1.63 (核心CPI*) |

|

台大國泰(2025/12/15) |

1.70 |

1.60 |

|

|

主計總處(2025/11/28) |

1.67 |

1.61 |

|

|

台經院(2025/11/6) |

1.70 |

1.66 |

|

|

國外機構 |

Citi (2025/12/16) |

1.70 |

1.70 |

|

Goldman Sachs (2025/12/16) |

1.60 |

1.00 |

|

|

S&P Global Market Intelligence (2025/12/15) |

1.66 |

1.52 |

|

|

Barclays Capital (2025/12/12) |

1.70 |

1.70 |

|

|

BofA Merrill Lynch (2025/12/12) |

1.60 |

1.30 |

|

|

J.P. Morgan (2025/12/12) |

1.70 |

1.60 |

|

|

Morgan Stanley (2025/12/12) |

1.90 |

1.70 |

|

|

Nomura (2025/12/11) |

1.70 |

1.60 |

|

|

平均值 |

1.69 |

1.55 |

|

*核心 CPI (core CPI),係指扣除蔬果及能源後之 CPI。

延伸閱讀》

[the_ad id=”170676″]