這個月 15 日,央行召開理監事會議,雖然央行總裁楊金龍宣布維持利率不變,但出乎許多人意料的是,他並未在打擊炒房行為上退縮,反而再出新招,宣布在特定地區如果想要買第二戶的話,將會針對貸款成數設定上限。

這個政策也被專家認為,是給房市一個「反手一槍」,將直接影響到換屋族與等待交屋的買家。

限制特定地區購屋第二戶的貸款成數上限七成

根據央行的最新公告,自然人在特定地區購買第二戶房屋的最高貸款成數將被限制在七成,這樣做的用意當然就是希望可以抑止炒房的行為。

而這裡所提到的特定地區涵蓋了主要的七大都市,包括:

- 台北市

- 新北市

- 桃園市

- 台中市

- 台南市

- 高雄市

- 新竹縣/市

也就是說,上述地區的居民,如果想要換房子,除非你可以負擔第二間房價 3 成的頭期款(因為你最高可以貸款七成,而且這還是最高),不然你必須要先把原有的房子賣掉,才不會因為「第二戶」的政策限制了可以貸款的成數。

當然,如果你有配偶的話,利用配偶的名義來購買,或許會是一個解套的方法。

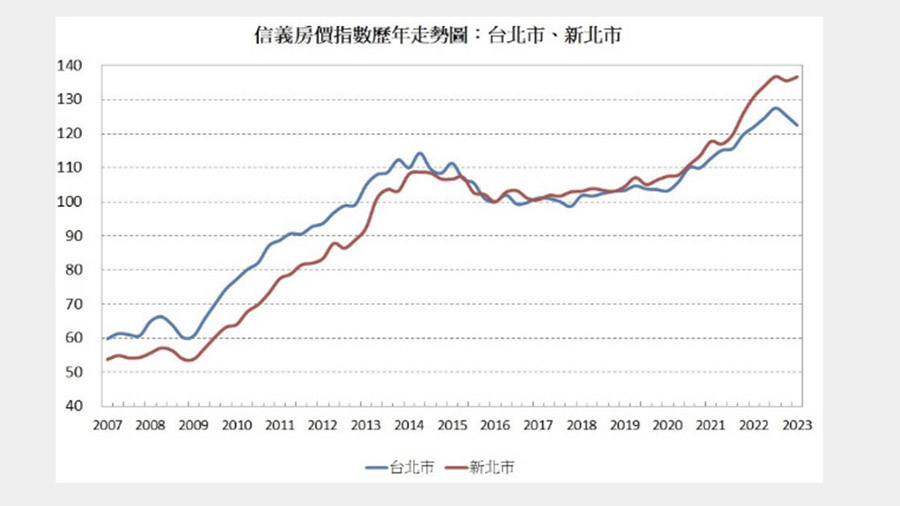

▲台北市今年的房價指數有下降的趨勢,可能會吸引換屋族換屋意願

限制第二戶買房貸款成數的 3 大影響

央行的新政策對房市檻定多多少少都還是會帶來影響,這裡也幫大家整理了 3 個可能有的主要影響。

換屋族可能要先賣房才能買房

增加市場的房市供應

如果換屋族為了避免負擔過重的壓力,選擇先將手上的房屋賣出,那麼房產市場將可能釋出更多的房源供應。這種增加供應的情況可能會達到抑制房價的效果。

交易違約率可能會提高

由於央行限制買第二戶的貸款成數這項政策,將增加購屋族的資金壓力,購屋族在簽訂契約時,如果還不能確定是不是可以順利貸款到理想的成數,最終可能會選擇在房屋的交易上違約。

如果想知道更多關於房市、話題新聞或居家小知識,歡迎大家點擊以下任一 LOGO。追蹤我們的 Facebook 粉絲團、加入官方 Line 帳號或 Line 社群一起討論。

延伸閱讀》

- 第二戶房貸定義2023:自然人第二戶貸款成數、貸款限制一次看

- 央行 6/16 起限制第 2 戶房貸成數最高 7 成,原因有 3 大因素

- 首購族房貸基本 5 要點:想向銀行借到高成數、低利率必看!

- 房屋共同持有貸款:成數、優缺點及申辦流程懶人包!

- 平均地權條例子法 7 月登場,應留意房市「三大變化」