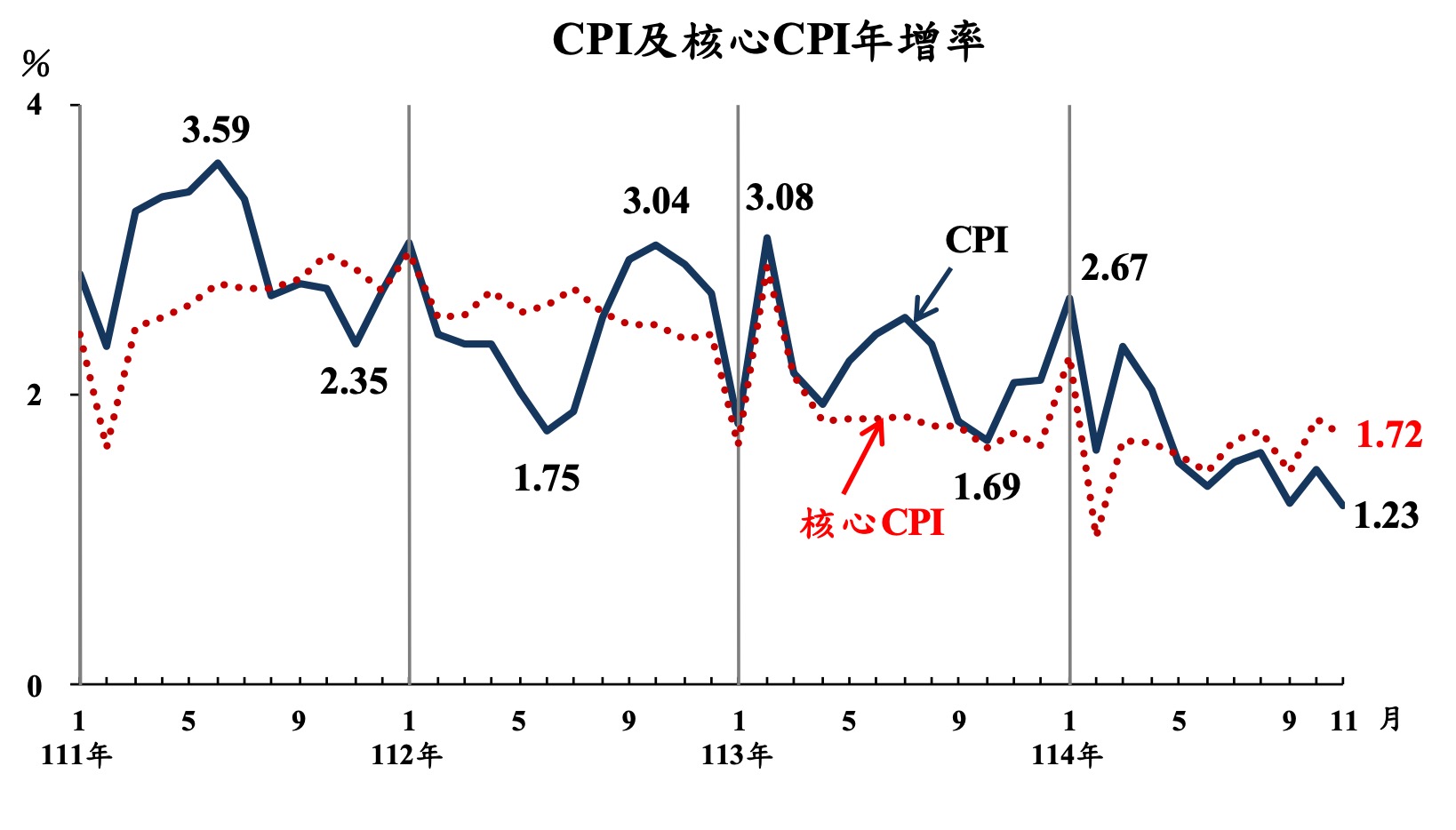

行政院主計總處公布 114 年 11 月物價變動概況,整體消費者物價指數(CPI)年增率來到 1.23%,不僅低於今年前幾個月,也明顯低於歐美主要國家水準,顯示台灣通膨壓力持續降溫。

不過,從民眾日常生活與房市角度來看,房租、外食、醫療與電費等支出仍持續上升,實際感受與整體通膨數字之間,仍存在不小落差。

延伸閱讀》台灣 10 月 CPI:物價上漲 1.48%,房租與外食費雙漲,通膨溫和恐成剛需族負擔

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

台灣 11 月 CPI 小幅回落,但結構性上漲仍在

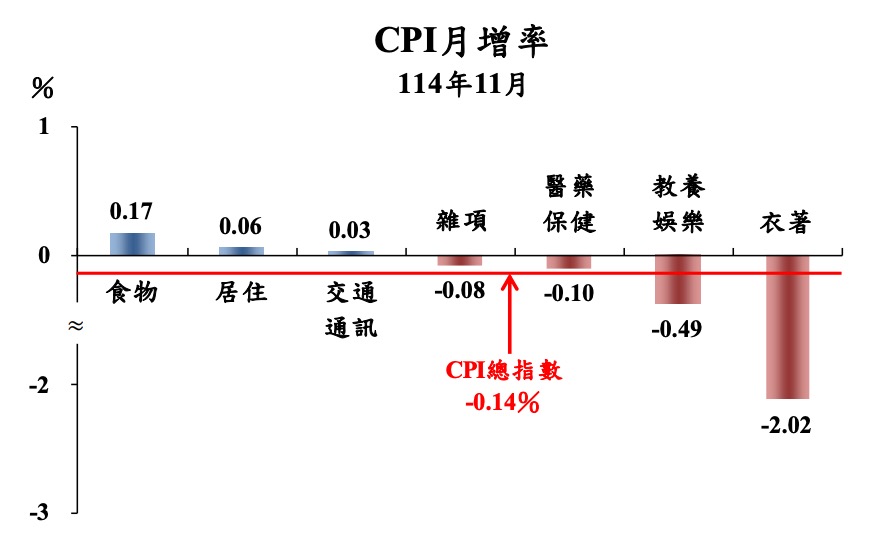

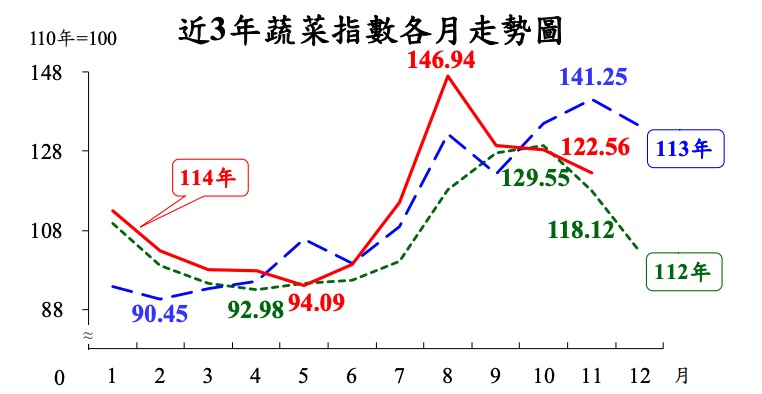

從月變動來看,11 月 CPI 較 10 月 下跌 0.14%,主要原因與季節性因素有關。百貨公司週年慶帶動衣著價格下滑,加上蔬菜供給回穩、旅遊團費在連假結束後回落,使短期物價出現修正。

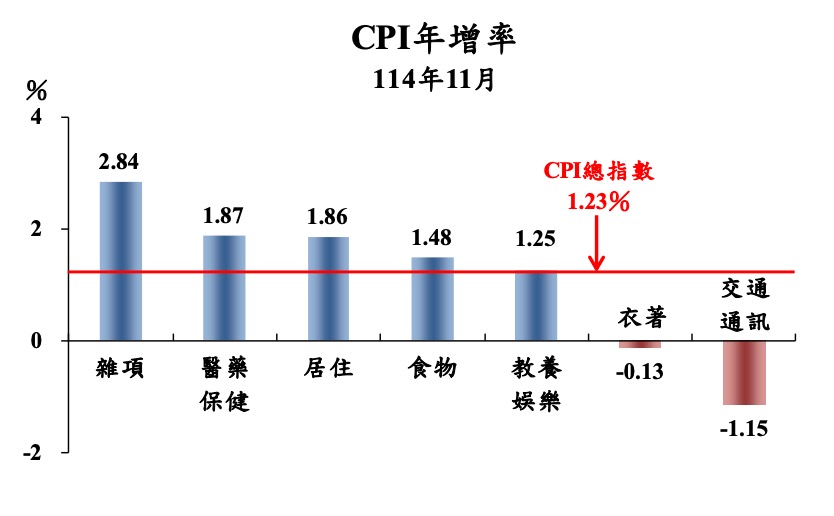

不過,若改以年變動觀察,11 月 CPI 仍 年增 1.23%。其中,外食費持續上漲,房租與家庭管理費也同步走高,再加上部分公共費率,例如:電費、火車票調整,使得多數家庭在固定支出項目上,仍感受到壓力。

若進一步扣除蔬果與能源,核心 CPI 年增 1.72%,反映真正影響生活成本的結構性物價,並未完全降溫。

房租與居住成本,仍是 CPI 上漲關鍵來源

對租屋族而言,房租上漲已非短期現象。近年受到房價高檔、持有成本增加與租賃市場供給偏緊影響,租金呈現「易漲難跌」的結構性趨勢,即使整體通膨回落,租屋負擔仍難以明顯減輕。

外食、醫療與日常服務費用,壓力持續累積

從民生角度來看,食物類年增 1.48%,其中肉類、蛋類與外食費漲幅最為明顯。雖然蔬果價格因基期因素下跌,但對多數家庭而言,外食與加工食品才是真正的長期支出來源。

此外,醫藥保健類年增 1.87%,醫療院所掛號費、醫療器材與病房自付費用調升,對高齡家庭與長期照護需求族群影響尤為明顯。這也解釋了為何高齡家庭 CPI 年增率仍維持在 1.20%,與整體家庭相近。

生產者物價年減,通膨壓力暫未傳導至房市

值得注意的是,11 月生產者物價指數(PPI)年減 2.80%,顯示上游原物料與製造端價格仍偏弱,尚未出現成本再度大幅上行的跡象。

這對建材與營建成本而言,短期內有助於穩定,但也意味著房價上漲動能,更多來自供需結構與資金環境,而非成本推升。

(本文資訊、圖源:行政院主計總處 114 年 11 月物價變動概況)

果仁家觀點:通膨降溫,不等於房市壓力解除

從 114 年 11 月的物價數據來看,台灣整體通膨確實正在降溫,這對央行貨幣政策與利率環境而言,是相對正面的訊號。然而,若從房市角度解讀,情況並不那麼單純。

其次,PPI 持續年減,顯示營建成本暫時沒有再度推升房價的壓力,但在土地取得困難、推案量受限的情況下,房價下修空間仍有限,市場更可能呈現「量縮、價盤整」的格局。

整體而言,這份物價報告釋放的訊號是:通膨正在降溫,但生活與居住成本仍高,房市不會因 CPI 下滑而立即轉向。對購屋族與投資人來說,接下來更關鍵的觀察重點,將是利率政策、房貸條件與租賃市場供給是否出現結構性改變。

延伸閱讀》

[the_ad id=”170676″]