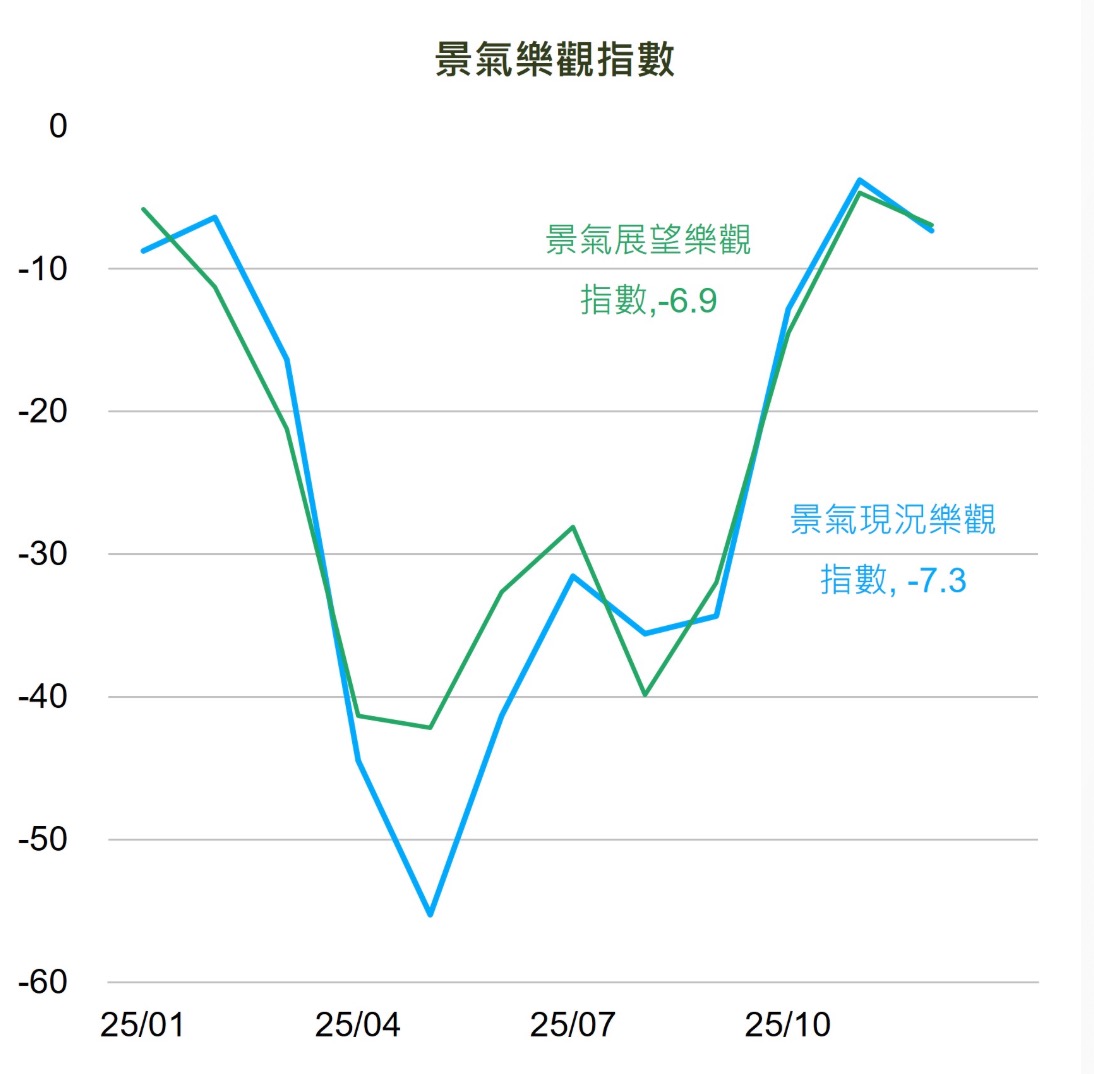

國泰金控公布「 2025 年 12 月國民經濟信心調查結果」,整體來看,民眾對景氣與消費的態度略轉保守,台股樂觀情緒與風險偏好也同步走弱。

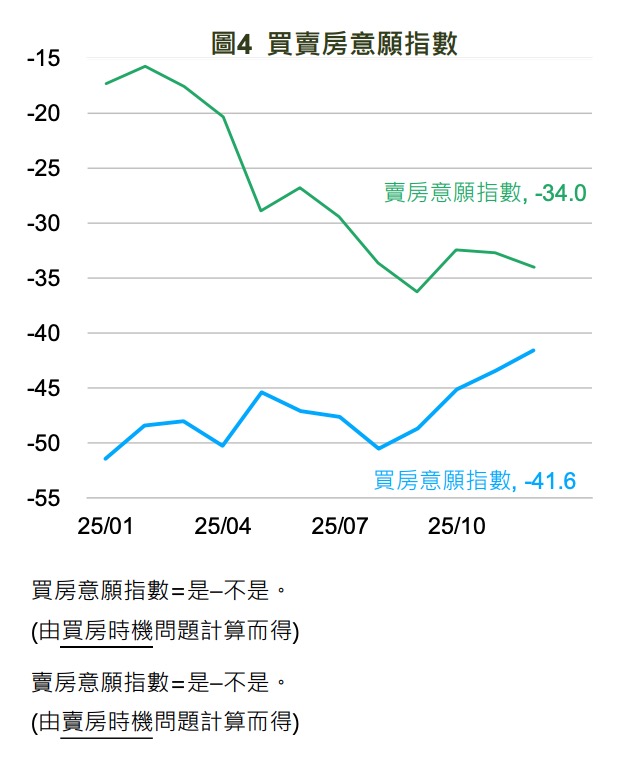

不過在房地產相關指標上,「買房意願」仍在低檔,但本月續呈微揚;相對地,「賣房意願」則小幅下降,反映市場在高房價與資金環境之間,仍維持觀望但出現些微變化。

延伸閱讀》央行利率按兵不動,信義代銷:有助緩和觀望氣氛,2026 房市三大變數需留意

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種買房必備知識!👈

2025/12 月國泰金控調查:景氣與消費偏保守,但非急轉直下

國發會最新公布的景氣對策信號維持黃紅燈,雖同時指標略為下滑,但領先指標微幅上揚,顯示景氣仍是「穩步成長」的節奏。

對一般家庭來說,這個訊號常見的解讀是:大家不至於覺得景氣大幅變差,但在花大錢買車、換家電、做大型支出時,會更謹慎,並傾向把現金流留在手上。

買房意願微揚、賣房意願微降:房市仍是「想看再說」

房市指標方面,買房意願指數續微揚至 -41.6 ,但賣房意願指數微幅下降至 -34.0 。

這代表兩件事:

第一,買房意願雖有回溫,但仍是明顯負值,顯示多數民眾仍不認為現在是舒服的買房時機。

第二,賣房意願下降,可能意味著屋主不急著出場,或仍期待價格與成交條件更理想,市場容易呈現「買方慢慢挑、賣方不急賣」的拉鋸。

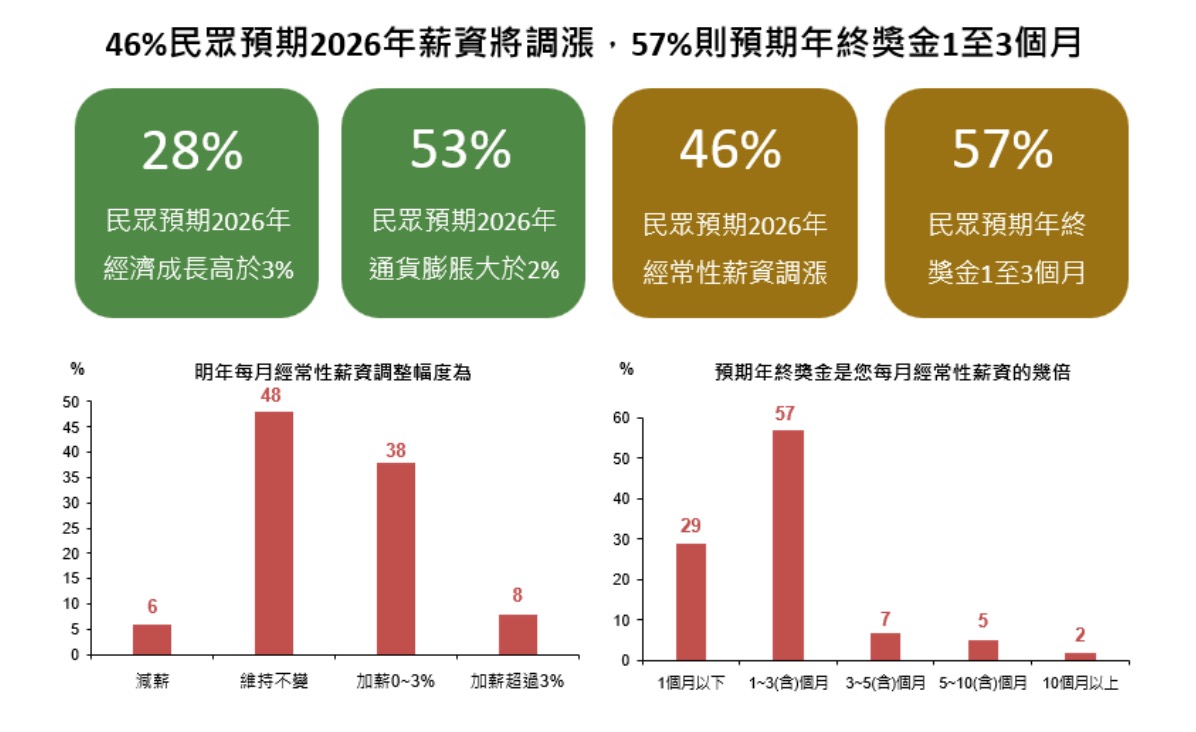

2026 經濟與通膨預期:民眾更保守、但更擔心物價

另外,僅有 28% 的民眾認為 2026 年經濟成長率會高於 3% ,卻有 53% 的民眾認為 2026 年通膨會高於 2%

也就是說,大家對收入與景氣的想像更保守,但對生活成本上升更有感。當「薪資成長感」追不上「物價壓力感」,買房這種超大型支出自然更容易延後。

薪資與年終獎金:多數人期待「不錯但不爆衝」

時事題也提到民眾對 2026 年薪資與年終的預期: 48% 認為經常性薪資維持不變, 46% 預期會調升(其中 8% 預期調幅高於 3% )。

年終獎金方面, 57% 預期介於 1 至 3 個月, 29% 預期在 1 個月以下, 14% 認為會大於 3 個月(其中 7% 預期高於 5 個月)。

對房市而言,這組數字通常對「自住剛需」比較重要:如果薪資大多持平,年終也偏常態,家庭在評估房貸負擔時會更保守,議價與比價時間也會拉長。

果仁家觀點:信心調查對台灣 2026 房市三大提醒

第一, 2026 房市大方向仍是「量縮下的盤整」,不容易出現全面性買氣回潮。買房意願雖微揚但仍在 -41.6 的低檔,代表市場情緒沒有翻多,成交更仰賴個案條件與價格合理性,尤其是自住買方會更在意總價帶、貸款成數、與每月現金流壓力。

第二,「通膨感偏高」會把民眾推向更務實的購屋策略。當 53% 的人預期通膨高於 2% ,但多數人又預期薪資持平時,家庭更可能選擇先確保生活開銷與緊急預備金,再決定要不要進場,購屋決策會更強調地段機能、通勤成本、屋況修繕成本與持有成本,而不是只看「未來漲不漲」。

第三,對屋主與建商來說,賣房意願下降意味著「供給端不急」,但買方也不急,市場容易卡在價格帶。

在這種盤面下,能否成交通常取決於兩件事:

一是產品是否貼近剛需(總價、坪數、機能、學區或交通),二是價格是否願意回到買方可接受的帶狀。換句話說, 2026 年更像是「選對標的」的市場,而不是「隨便買都行」的市場。

延伸閱讀》

[the_ad id=”170676″]