每年 5 月報稅季一到,很多人第一個問題不是「要繳多少」,而是「我到底要不要報?」、「家人要不要一起報?」、「扶養親屬怎麼算才不會報錯?」。其實綜合所得稅的邏輯沒有想像中那麼難,先搞懂申報戶、免稅額、扣除額與稅率級距,再配合網路或手機報稅,整體流程就會清楚很多。

本文整理以 115 年 5 月申報的 114 年度綜合所得稅為準,帶大家一次看懂誰要報、誰可以免報、怎麼算應繳或退稅,以及有哪些登入方式最方便。

延伸閱讀:稅額試算通知書是什麼?今年會收到嗎?沒收到怎麼辦? 2026 綜所稅申報一次看懂

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

2026 報稅報的是哪一年的所得?報稅時間一次看

2026 年 5 月要申報的,是 114 年 1 月到 12 月的全年綜合所得稅。

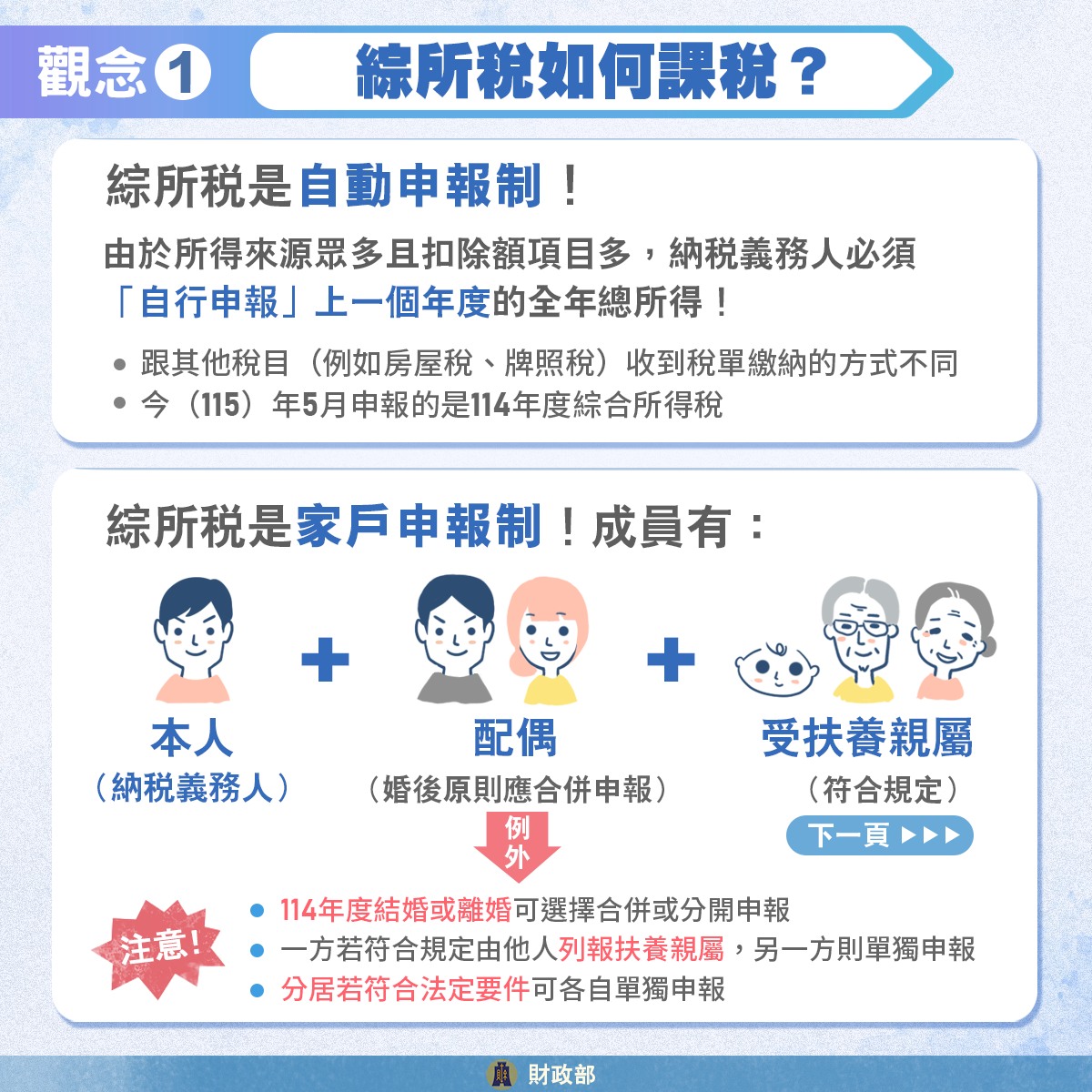

綜所稅採「自行申報制」,和房屋稅、牌照稅那種收到稅單後繳納的方式不同,納稅義務人要自己整理上一年度的所得、免稅額、扣除額與可抵減稅額後完成申報。

財政部也提醒,114 年度綜合所得稅申報期間為 115 年 5 月 1 日到 6 月 1 日,4 月 28 日起就可以先查詢所得及扣除額資料。

- 2026 報稅期間:2026/5/1~2026/6/1

- 2026/4/28 起可以前往「財政部電子申報繳稅服務網」查詢所得及扣除額資料

綜所稅是「家戶申報」,不是只看你一個人

已婚者原則上應合併申報,但如果是 114 年度結婚或離婚,當年度可以依規定選擇合併申報或分開申報;至於分居且符合民法規定者,也可以各自單獨申報。

這也是為什麼很多人明明自己收入不高,最後仍然需要報稅,因為配偶或扶養親屬的所得也可能一起納入計算。

誰可以免辦綜所稅申報?

如果申報戶成員的全年綜合所得總額,沒有超過「免稅額 + 標準扣除額」的合計數,原則上可以免辦結算申報。

不過這裡要注意兩個例外:

- 第一,如果你有已扣繳稅款或可扣抵稅額,想要申請退稅,還是要完成申報;

- 第二,如果你屬於應申報個人基本稅額的情況,也不能因為所得低於門檻就直接不報。

114 年度免稅門檻、免申報門檻怎麼看?

以下門檻是以申報戶內「沒有 70 歲以上本人、配偶或受扶養直系尊親屬」為例推估,因為這類情況適用的一般免稅額是每人 9.7 萬元,單身標準扣除額是 13.1 萬元,夫妻合併申報標準扣除額是 26.2 萬元。

114 年度免辦綜所稅申報門檻(以申報戶無 70 歲以上者為例)

| 受扶養親屬人數 | 單身者年所得低於 | 與配偶合併申報年所得低於 |

|---|---|---|

| 0 人 | 22.8 萬元 | 45.6 萬元 |

| 1 人 | 32.5 萬元 | 55.3 萬元 |

| 2 人 | 42.2 萬元 | 65 萬元 |

| 3 人 | 51.9 萬元 | 74.7 萬元 |

| 4 人 | 61.6 萬元 | 84.4 萬元 |

| 5 人 | 71.3 萬元 | 94.1 萬元 |

以單身、無扶養親屬為例,9.7 萬元免稅額加上 13.1 萬元標準扣除額,合計就是 22.8 萬元;若多 1 位符合規定的受扶養親屬,再加 9.7 萬元,就變成 32.5 萬元。

夫妻合併申報也是同樣概念,只是基礎會換成 2 人免稅額加上夫妻標準扣除額。若家戶內有 70 歲以上的本人、配偶或受扶養直系尊親屬,門檻還會再提高,因為這類對象適用較高的免稅額 14.55 萬元。

哪些家人可以列報扶養親屬?

依財政部規定,可列報扶養的對象主要包括直系尊親屬、子女、兄弟姊妹,以及符合條件的其他親屬或家屬,例如:叔、伯、舅、姪、甥、孫等。

列報扶養親屬說明(1)直系親屬

直系尊親屬,也就是父母、祖父母,年滿 60 歲者,原則上可直接列報;未滿 60 歲者,則必須符合無謀生能力條件,例如:當年度所得未超過每人基本生活費 21.3 萬元,或領有身心障礙證明等。

列報扶養親屬說明(2)手足、子女

兄弟姊妹若未成年,可以直接列報;若已成年,則必須是在校就學、身心障礙或無謀生能力。

子女規則也類似,未成年可直接列報,成年後則需符合在學、身心障礙或無謀生能力條件。

列報扶養親屬說明(3)其他親屬、家屬

至於其他親屬或家屬,條件會更嚴格一些。

除了未成年或已成年但符合在學、身心障礙、無謀生能力外,還必須確實受到納稅義務人扶養,而且通常要符合「以永久共同生活為目的同居一家」的要件。

簡單來說,父母、子女、兄弟姊妹不一定要同住,也不一定要同一戶籍,只要有扶養事實就有機會申報;但如果是其他親屬或家屬,通常就需要更明確的同居與扶養證明。

列報扶養親屬時,3 件事要留意!

第一,扶養親屬如果本身有所得,通常也要併入申報戶的所得總額一起計算,並不是列報扶養後就完全不看對方收入。

第二,若兄弟姊妹共同扶養父母,應自行協調由一人列報,不能重複申報。

第三,成年子女、兄弟姊妹或其他親屬若是因在學或身心障礙等原因列報,通常要備好相關證明文件,例如:學生證、在學證明或身心障礙證明。這些都是每年報稅常見的補件或爭議來源。

免稅額、標準扣除額、特別扣除額有哪些?

114 年度綜所稅,最基本的免稅額為每人 9.7 萬元;本人、配偶及受扶養直系尊親屬若年滿 70 歲,免稅額提高為每人 14.55 萬元。

標準扣除額則是單身 13.1 萬元、有配偶者 26.2 萬元。薪資所得特別扣除額與身心障礙特別扣除額則各為 21.8 萬元。

至於特別扣除額,財政部提到的重點是共有 8 大類,包括:薪資所得、儲蓄投資、幼兒學前、身心障礙、長期照顧、財產交易損失、教育學費及房屋租金支出。

綜所稅怎麼計算?3 個步驟介紹

其實綜所稅計算可以拆成 3 個步驟:

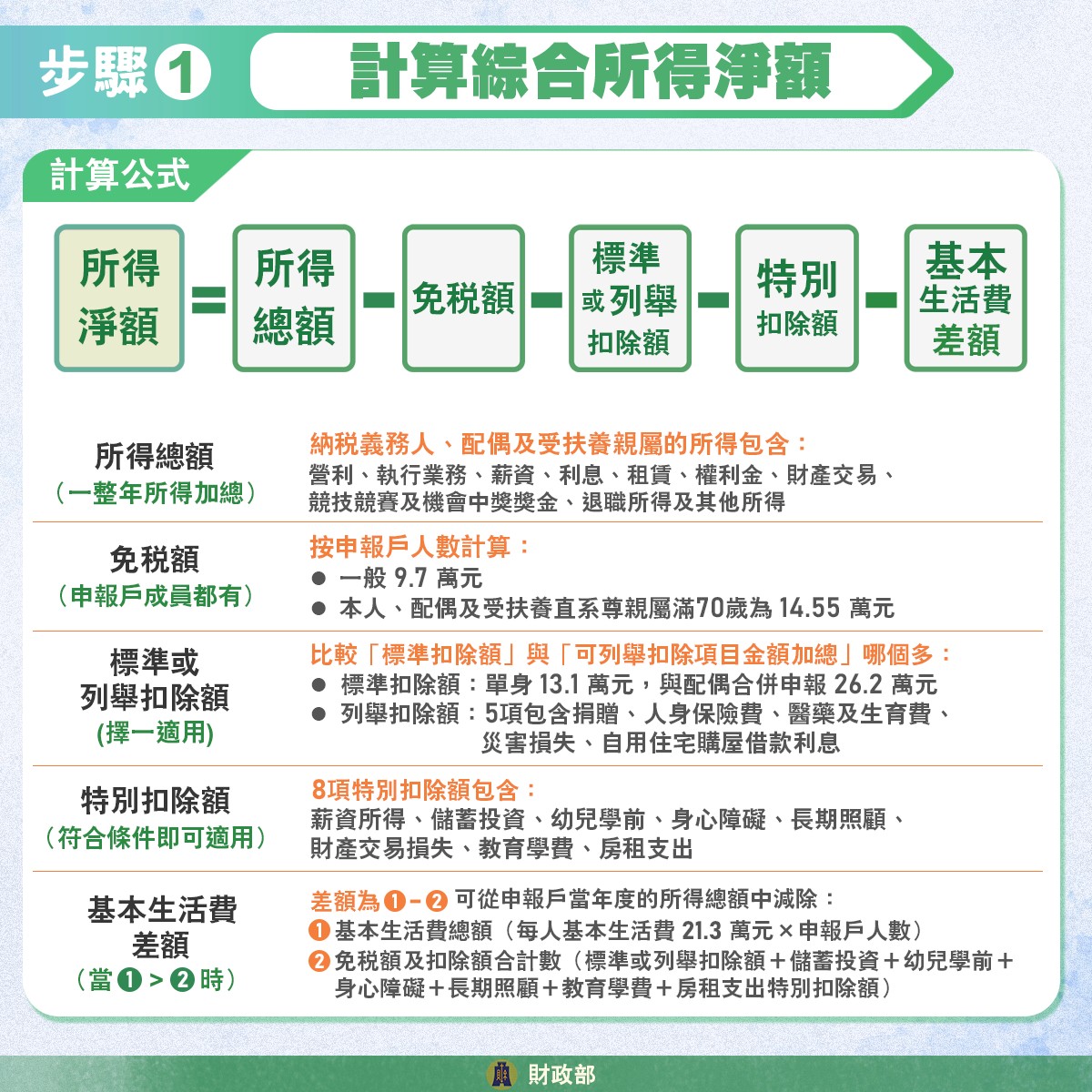

第一步,是先算出「綜合所得淨額」,公式如下:

- 所得總額-免稅額-標準或列舉扣除額-特別扣除額-基本生活費差額。

財政部公告,114 年度每人基本生活費是 21.3 萬元;如果申報戶的基本生活費總額大於免稅額與各類扣除額合計數,差額就可以再從綜合所得總額中減除。

第二步,是把綜合所得淨額套入累進稅率,算出「應納稅額」。114 年度仍適用 5 級累進稅率,速算公式如下。

114 年度綜合所得稅速算公式

| 綜合所得淨額 | 稅率 | 累進差額 |

|---|---|---|

| 0 ~ 590,000 元 | 5% | 0 |

| 590,001 ~ 1,330,000 元 | 12% | 41,300 元 |

| 1,330,001 ~ 2,660,000 元 | 20% | 147,700 元 |

| 2,660,001 ~ 4,980,000 元 | 30% | 413,700 元 |

| 4,980,001 元以上 | 40% | 911,700 元 |

第三步,是再從應納稅額扣掉「已扣繳稅額」和「可抵減稅額」,才會得到你 5 月真正要繳的稅,或者可以退回來的金額。若最後算出來是負數,就表示有機會退稅,但前提仍是要完成申報。

已扣繳稅額常見於薪資、利息、租金、佣金、權利金、競技競賽或機會中獎獎金、退職所得與執行業務報酬等;可抵減稅額則可能來自股利及盈餘可抵減稅額、投資抵減、重購自用住宅扣抵稅額,或大陸地區已繳納所得稅可扣抵金額等。

2026 報稅可以怎麼登入?手機也能報稅

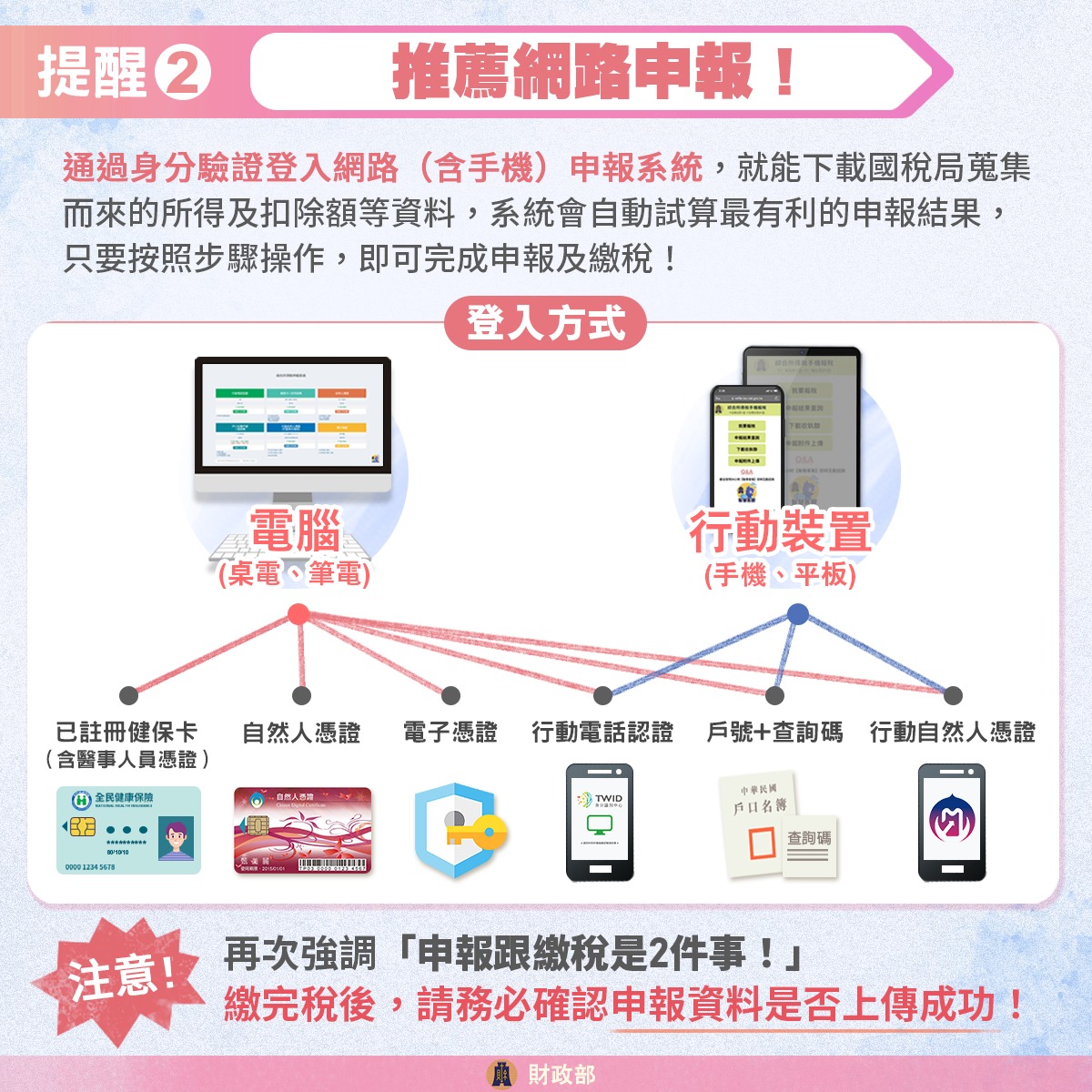

現在綜所稅申報已經不一定要跑國稅局。

財政部電子申報繳稅服務網提供網路申報與手機報稅,常見登入方式包括:已註冊健保卡、自然人憑證、電子憑證、行動電話認證、戶口名簿戶號加查詢碼,以及行動自然人憑證。

用手機報稅時,主要支援的登入方式則是行動電話認證、戶號加查詢碼與行動自然人憑證。

如果想下載國稅局已蒐集的所得及扣除額資料,也可以先透過自然人憑證、健保卡、電子憑證或行動電話認證線上取得查詢碼,或到國稅局臨櫃辦理。適用稅額試算服務的人,通知書上通常也會附印查詢碼。

報稅時別忘了:申報和繳稅是兩件事

即使你已經完成繳稅,也不代表申報一定成功!反過來說,就算申報完成,若你是應繳稅案件,也還要確認稅款是否真的入帳。

財政部也提醒,申報上傳成功後,可列印收執聯或查詢申報結果,因此完成送出後,最好再確認一次是否有成功上傳。對第一次用手機或網頁報稅的人來說,這個動作很重要。

不確定要不要報稅?先用這個方式判斷

如果你今年是第一次報稅,最簡單的判斷方式其實是這樣:

先確認自己是不是屬於申報戶的一員,再看家戶成員有哪些所得來源,接著比對免稅額、標準扣除額與可能適用的特別扣除額,最後再判斷全年所得總額有沒有超過免辦申報門檻。

只要家戶結構、扶養關係或扣除額條件比較複雜,就不建議只憑印象判斷,直接用財政部的網路或手機報稅系統試算,通常會更準,也比較不容易漏掉對自己有利的項目。

2026 報稅重點一次看

最後也將本文重點整理如下給大家:

- 115 年 5 月申報的是 114 年度綜合所得稅

- 申報期間為 115 年 5 月 1 日至 6 月 1 日,4 月 28 日起可先查調所得與扣除額資料

- 綜所稅採家戶申報制,不是只看個人所得

- 申報戶通常包含本人、配偶與符合規定的受扶養親屬

- 若全年所得未超過免稅額與標準扣除額合計數,原則上可免辦申報

- 但若有退稅需求,或需申報基本稅額,仍須完成申報

- 稅額計算流程為:先算綜合所得淨額,再套用累進稅率

- 計算出應納稅額後,還要再扣掉已扣繳稅額與可抵減稅額

近期熱門》

- 2026 勞退、勞保雙變動:移工須提撥退休準備金、5 月起年金可望調整 6.46%

- 國民年金生育給付最高 4.2 萬入帳!4 月發放時程、請領資格與 5 年期限一次看

- 2026 桃園社宅「中路四號」招租中!地址、房型、租金、申請資格、時間與方式一次看

延伸閱讀》

[the_ad id=”170676″]