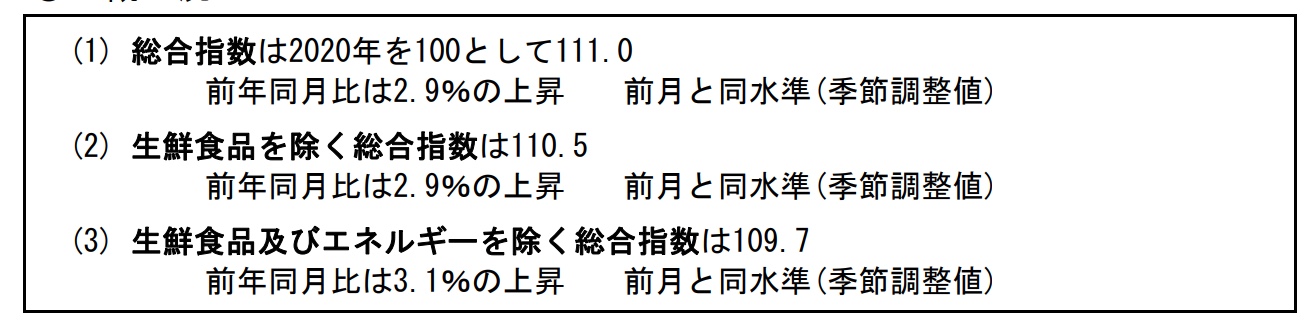

根據日本官方最新公布數據,2025 年 7 月東京核心消費者物價指數(CPI)年增率為 2.9%,低於市場預期的 3.0%,也比 6 月的 3.1% 略為放緩,是連續第二個月出現通膨降溫跡象。但數字仍高於日本央行設定的 2% 通膨目標,市場普遍預期日銀將繼續推動「漸進式升息」策略。

繼續閱讀》

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

日本 CPI 7 月:通膨放緩與政策有關

根據総務省統計局數據,這次通膨放緩,與日本幾項政策與成本變動有關。首先,東京都政府在夏季實施水費減免政策,讓 7 月水費成本大減 34.6%,是 1971 年以來最大跌幅,有效拉低整體通膨指數。同時,能源價格回落與去年同期政府取消補貼造成的高基期效應,也都是讓 CPI 年增率下滑的重要因素。

不過值得注意的是,排除生鮮食品與能源的核心 CPI仍年增 3.1%,與上月持平,顯示部分物價壓力仍未消退。特別是在勞動力成本上升與米價飆漲的帶動下,加工食品與餐飲業成本仍持續上揚。

日本 CPI 7 月:日美貿易協議助攻升息可能性

另一方面,日本與美國近期達成新的貿易協議,將針對汽車與所有日本出口商品的關稅維持在 15%,遠低於原先可能實施的 25%。

延伸閱讀:美日達成新貿易協議:日本關稅降至 15%,承諾對美投資 5500 億美元

日本 CPI 7 月:對台灣房市、出口潛在影響

從台灣角度來看,日本通膨與升息節奏將帶來幾個層面的影響:

(1)資金市場壓力增加

日本如果升息,將進一步擴大全球資金對高收益市場的回流效應,可能推動新台幣走貶,也讓台灣央行更難降息,有利率維持偏高的壓力。

延伸閱讀:美國真的沒要求央行升值新台幣嗎?一文解析匯率政策背後的隱性壓力

(2)房市成本壓力延續

如果台灣利率持續偏高,房貸族的負擔將不易緩解,自住型買盤將轉趨保守,也可能抑制投資型買盤進場意願,讓房市交易動能進一步觀望。

延伸閱讀:台灣 CPI 下滑至 4 年新低,房租指數年增仍達 2.3%!

(3)出口競爭力微幅改善

日本 CPI 7 月:總結

儘管日本 7 月 CPI 增幅略低於預期,但仍處於歷史相對高檔,加上和美國的關稅協議釐清升息障礙,日銀升息預期升溫。

台灣方面,因資金與利率環境可能受到間接影響,購屋族與投資人應留意下半年國際通膨與貨幣政策的連動影響。房市方面,如果利率環境持續緊縮,將對房價與成交量產生中長期壓力,建議觀望買方可審慎評估入市時點。

| 日本 CPI 7 月 | 說明 |

|---|---|

| 東京核心 CPI 年增率 | 2.9%(低於預期的 3.0%,較上月 3.1% 放緩) |

| 東京核心-核心 CPI(剔除生鮮與能源) | 3.1%(與上月持平,符合預期) |

| 通膨放緩主因 | – 東京都減免水費,水費年減 34.6% – 能源價格回落 – 去年取消補貼造成基期偏高 |

| 潛在物價壓力 | 米價飆漲、勞動力成本上升,傳導至食品與餐飲價格 |

| 日美貿易協議 | 汽車與所有日本出口商品關稅降至 15%,原為 25% |

| 日本央行升息預期 | – 短期內不急於升息(觀望政策會議與數據) – 預期年底前有可能再次升息 |

延伸閱讀》

[the_ad id=”170676″]