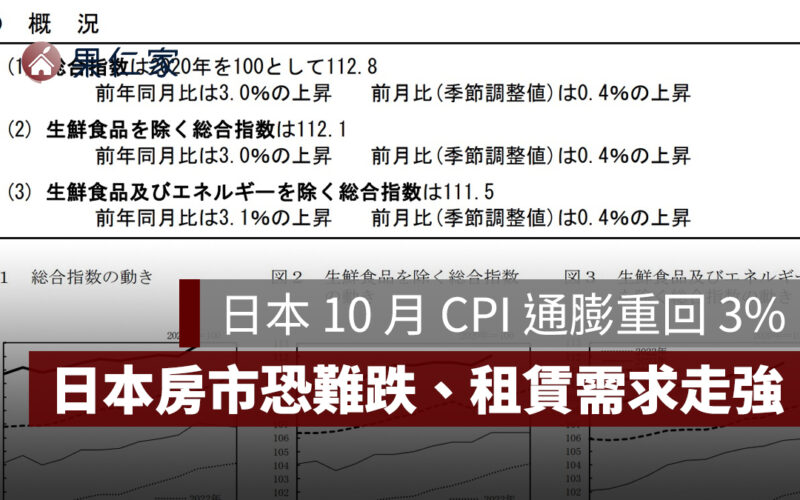

日本總務省公布 2025 年 11 月全國消費者物價指數(CPI,2020=100)。整體來看,通膨仍在 3% 上下震盪,總合指數年增 2.9%,排除生鮮食品後年增 3.0%,再排除生鮮食品與能源後同樣年增 3.0%。

這份數據反映,日本物價壓力並非只靠能源撐場,而是更接近「生活面全面漲」的型態,特別是食物、通訊與部分服務價格,仍在推升整體通膨。本文整理 2025 年日本 11 月 CPI 重點。

延伸閱讀》東京房價破 1 億日圓!外資買屋比例近 4 成,日本擬推外資限購令與空屋稅

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

日本 11 月 CPI 三大重點:總合指數 2.9%、核心 3.0%

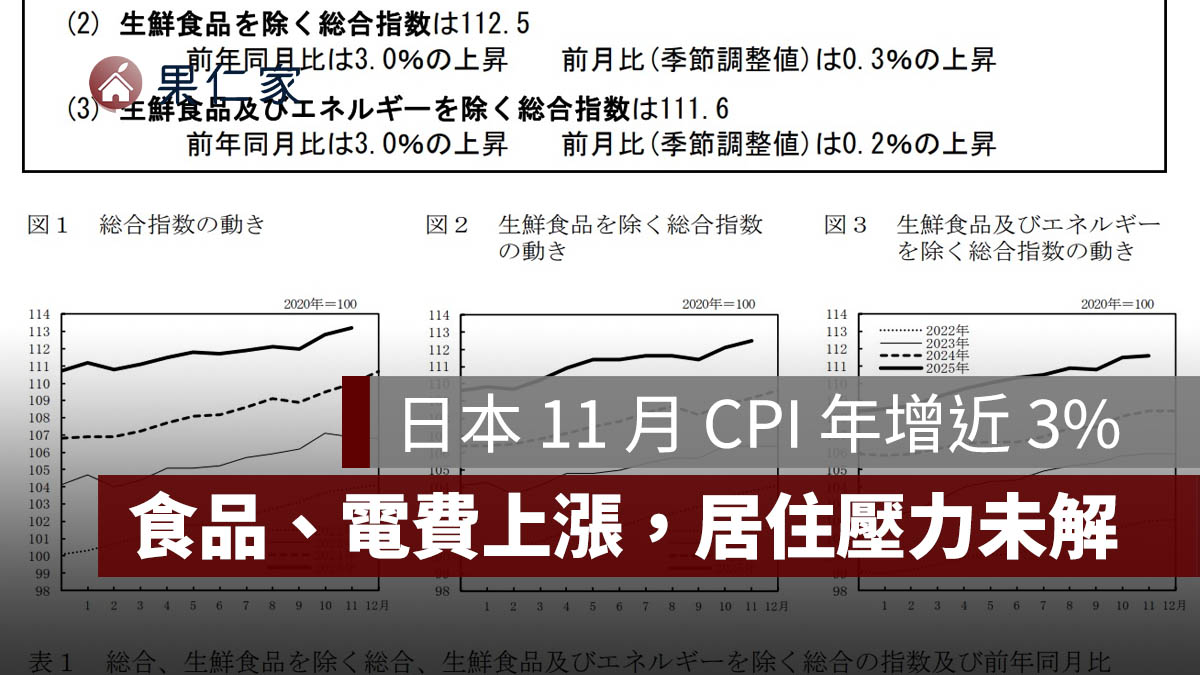

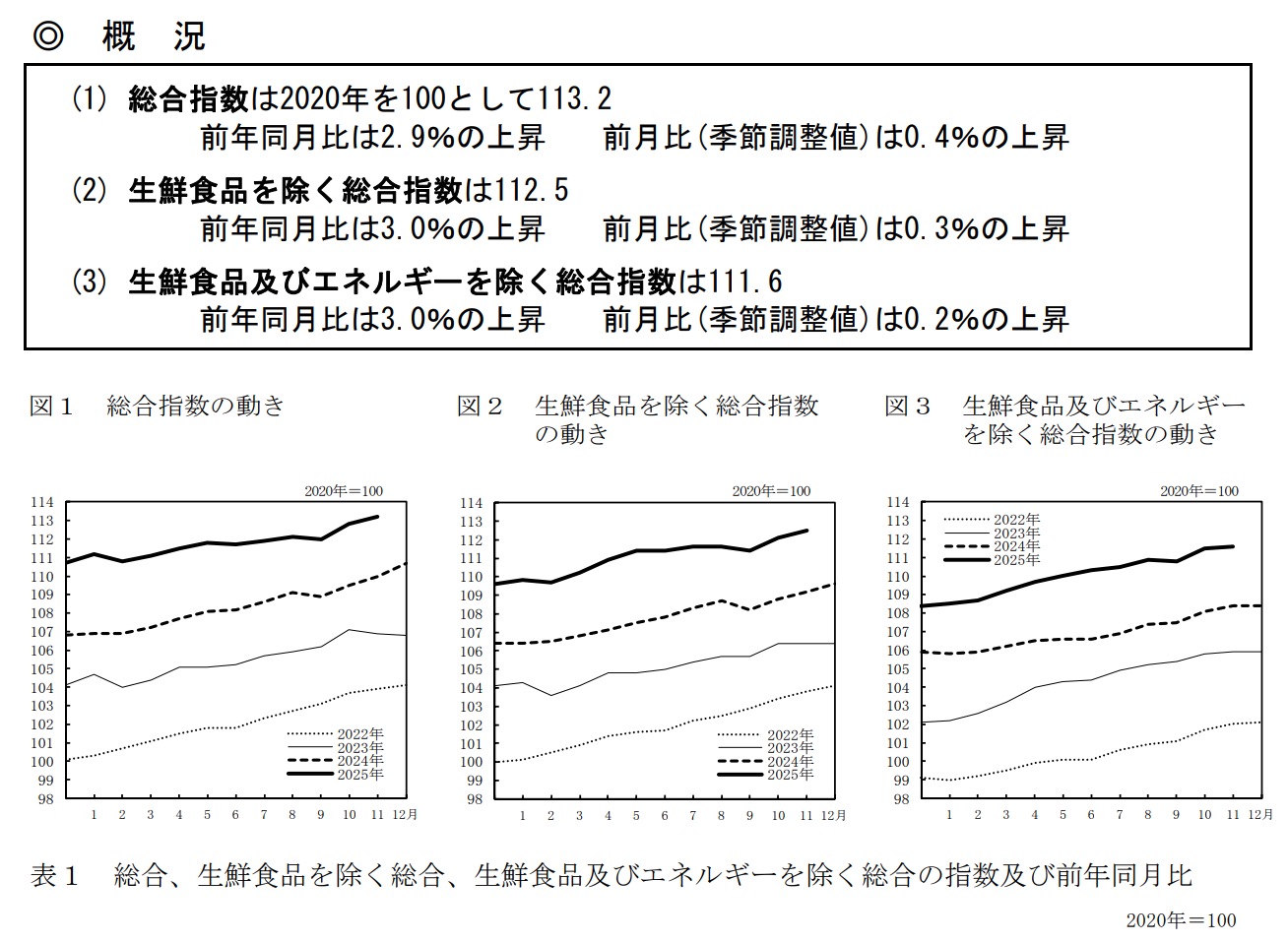

- 總合 CPI 指數 113.2,年增 2.9%,月增 0.4%

- 排除生鮮食品後(一般稱 core CPI)指數 112.5,年增 3.0%,月增 0.3%

- 排除生鮮食品與能源後(core-core)指數 111.6,年增 3.0%,月增 0.2%

從趨勢看,10 月總合年增 3.0%,11 月小幅回落到 2.9%,屬於「降一點,但還在高檔」的節奏。

日本 11 月 CPI 通膨推手:食物、通訊、電費仍是關鍵

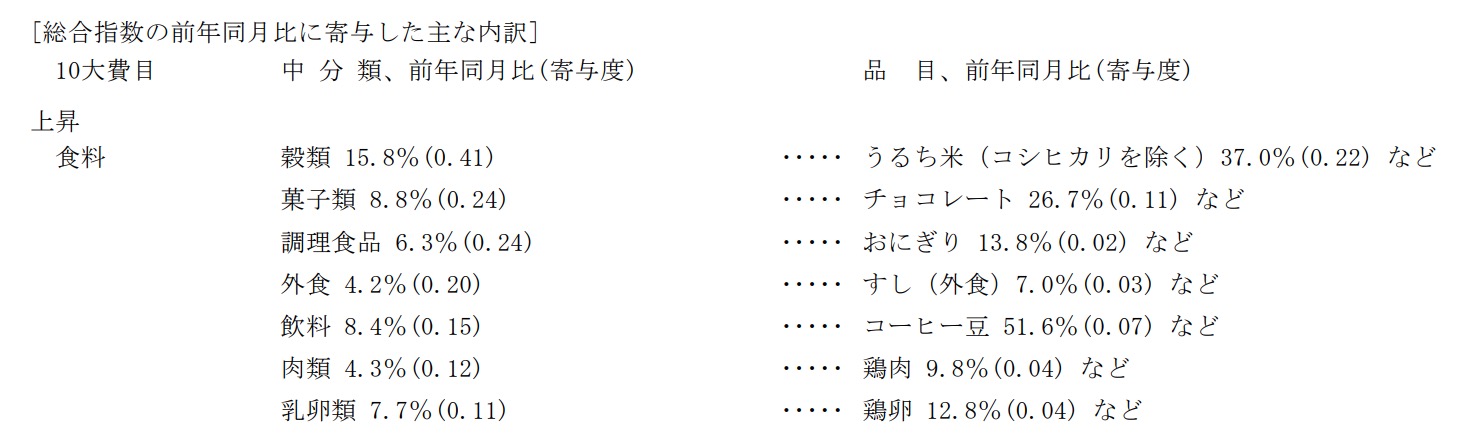

食物仍是最大推力:排除生鮮後食料年增約 7%

排除生鮮食品後的食料,11 月年增約 7.0%,對總合年增的貢獻度約 1.69。也就是說就算不看能源,日本通膨最大的體感來源依舊是「吃的變貴」。

文件也列出多個代表性品項漲幅,例如:米類、巧克力、飯糰、外食壽司、咖啡豆、雞蛋等。

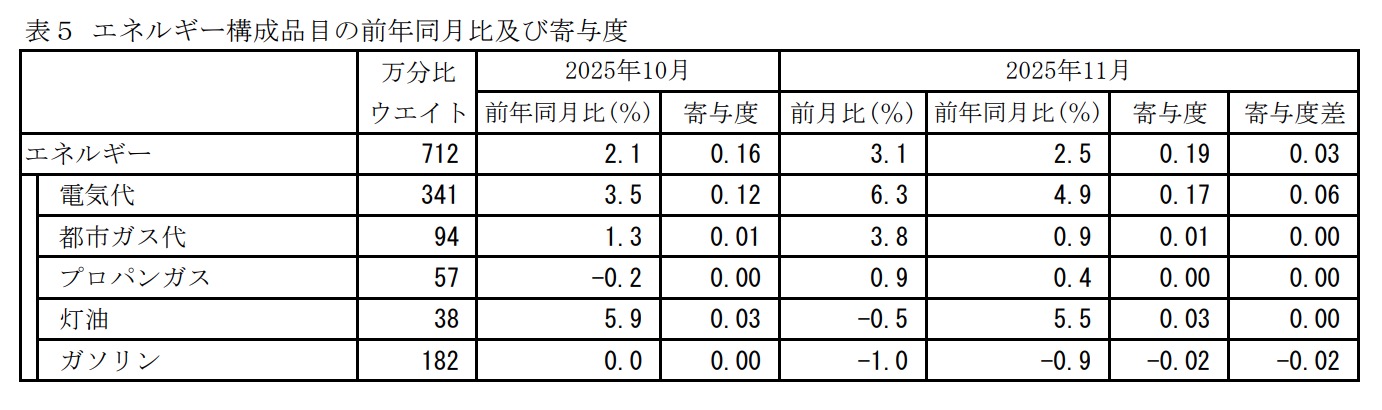

能源年增約 2.5%,但汽油轉為年減

教育價格下滑,拉低整體通膨

報告指出教育類(授業料等)年減幅度明顯,並點名公立高中授業料大幅下滑,對總合帶來負向貢獻。

這類「政策性價格」是日本 CPI 很常見的干擾項,也使得表面通膨有時會比實際生活成本更複雜。

日本 11 月 CPI 解析:日本通膨「黏性」仍在

如果只看 11 月單月,會覺得通膨放緩一點點;但如果看 core 與 core-core 都維持 3.0%,會發現日本的物價壓力比較像是「結構性偏高」而不是短期油價帶動。

這種狀態通常會延伸到 2 件事:

- 日本央行政策正常化的壓力不會消失。

- 企業端很可能持續把成本轉嫁到售價,讓服務、外食、日用品等項目維持偏高漲幅。

(本文資訊、圖源:日本總務省統計局官網)

果仁家觀點:2026 日本房市趨勢分析,關鍵看 2 點

以這份 11 月 CPI 來看,日本通膨仍落在 3% 附近,且核心通膨同樣維持 3% 水準,對 2026 年日本房市,可以用三條主線來看:

(1)房貸利率大方向偏上,但「上得慢」才是重點

只要核心通膨續航,市場就會持續押注日本央行有空間把政策拉回更「正常」的利率環境。利率一旦往上,房貸利率通常也會跟著上調,對購屋族的月付壓力會更敏感。

(2)成本推升的新屋價格壓力,可能比利率更「黏」

這份 CPI 顯示食物、部分服務與電費仍在撐住物價,代表成本端的壓力仍存在。回到房市,新建案最怕的其實不是利率,而是材料、人力、工程與各種營運成本一路往上走,讓建商更難「降價換量」。

所以 2026 新屋端可能更像是:價格不易鬆動,但成交速度看利率與景氣臉色。中古屋市場則可能因為「可負擔性」變成主戰場,願意讓利的物件會更快成交。

延伸閱讀》日本買房網站推薦:5 個買日本房子簡單、好上手的網站推薦

(3)匯率與海外資金,仍可能讓核心城市相對抗跌

若日圓處於相對弱勢區間,海外資金對日本不動產的興趣通常會比較高,尤其是東京、大阪等流動性高、租賃市場成熟的區域。這會讓核心城市的房價韌性更強,形成「大城市撐住,非核心地區更看就業與人口」的結構。

延伸閱讀》日本買房注意事項:實坪計算、房屋朝向、流程費用 3 重點要留意!

2026 日本房市總結

2026 日本房市更可能走「高成本、利率緩升、區域分化」路線:整體不見得大跌,但買方會更挑,市場會更重視租金報酬、通勤與生活機能,以及房貸利率變動對月付的影響。

延伸閱讀》

[the_ad id=”170676″]