房貸寬限期結束前要準備多少錢?這是很多新青安房貸、一般房貸族在寬限期快到期前會開始擔心的問題。

因為寬限期內通常只繳利息、不還本金,月付金看起來比較輕;但寬限期一結束,房貸開始本金、利息一起攤還,每月負擔就可能明顯增加。

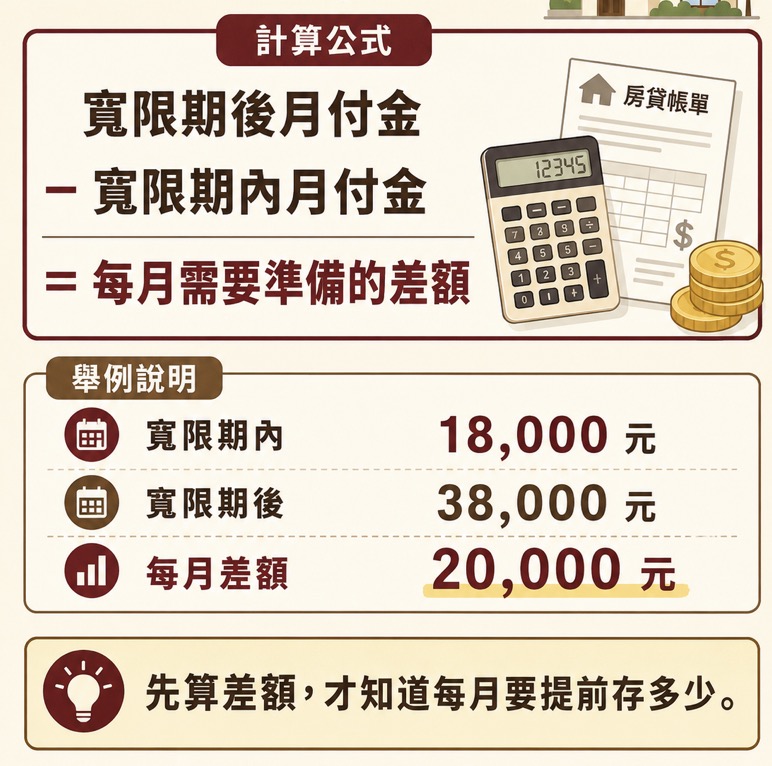

先說結論:寬限期結束前,最重要的不是猜一個固定金額,而是先算出「寬限期前後月付金差額」。

如果寬限期結束後每月會多繳 2 萬元,建議至少提前 6~12 個月開始每月存下這筆差額;另外再準備 3~6 個月房貸緊急預備金,才不會等到還本開始時才發現壓力太大。

重點提醒:寬限期結束不是房貸突然變貴,而是原本延後償還的本金開始攤還。申請寬限期前後都要看「寬限期結束後的月付金」,不要只看前幾年比較低的金額。

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

寬限期結束後,月付金為什麼會變高?

房貸寬限期的意思,是在一段時間內只繳利息,不償還本金。也因為本金暫時不用攤還,所以寬限期內的月付金通常比較低。

但寬限期結束後,房貸會進入本金加利息一起攤還的階段。也就是說,原本只要繳利息,之後變成每個月同時還本金和利息,月付金自然會變高。

| 階段 | 月付內容 | 房貸壓力 |

|---|---|---|

| 寬限期內 | 主要只繳利息 | 月付金較低 |

| 寬限期結束後 | 本金+利息一起攤還 | 月付金明顯增加 |

| 還本期間 | 依剩餘年限攤還本金 | 每月支出變成長期固定壓力 |

延伸閱讀

如果你還在申請前階段,想先比較寬限期 1 年、3 年、5 年怎麼選,可以看: 寬限期要選幾年最好?1 年 vs 3 年 vs 5 年比較

寬限期結束前要準備多少錢?先抓月付金差額

準備金額的第一步,是先算出寬限期前後的月付金差額。

| 試算項目 | 範例 |

|---|---|

| 寬限期內月付金 | 約 18,000 元 |

| 寬限期結束後月付金 | 約 38,000 元 |

| 每月增加金額 | 約 20,000 元 |

以上只是示意,實際金額會受到貸款金額、利率、年限、寬限期長短與剩餘還款期間影響。建議不要自己粗估就決定,而是直接請銀行試算「寬限期結束後的月付金」。

簡單公式:寬限期結束後月付金 - 寬限期內月付金 = 每月需要提前準備的差額。

方法一:提前 6~12 個月存下月付金差額

最實用的準備方式,是在寬限期結束前 6~12 個月,就先把「未來會增加的月付金差額」存起來。

舉例來說,如果你試算後發現寬限期結束後每月會多繳 20,000 元,那麼從寬限期結束前 1 年開始,就可以每月先存 20,000 元。這樣做有兩個好處:第一,可以提前測試家庭現金流是否承受得住;第二,寬限期正式結束時,你已經累積一筆緩衝資金。

| 每月增加金額 | 提前 6 個月準備 | 提前 12 個月準備 |

|---|---|---|

| 10,000 元 | 60,000 元 | 120,000 元 |

| 15,000 元 | 90,000 元 | 180,000 元 |

| 20,000 元 | 120,000 元 | 240,000 元 |

| 30,000 元 | 180,000 元 | 360,000 元 |

這筆錢不一定是要拿來直接繳房貸,而是用來測試與緩衝。如果你提前 12 個月就發現每月多存 2 萬元很吃力,代表寬限期結束後的房貸壓力可能也會很大,應該提早和銀行討論。

方法二:準備 3~6 個月房貸緊急預備金

除了月付金差額,另一筆要準備的是房貸緊急預備金。這筆錢不是一般生活預備金,而是專門用來應付房貸支出的安全墊。

比較保守的做法,是準備寬限期結束後月付金的 3~6 個月。舉例來說,如果寬限期結束後每月房貸是 38,000 元,那麼至少可以準備 114,000 元到 228,000 元作為房貸緊急預備金。

| 寬限期後月付金 | 3 個月預備金 | 6 個月預備金 |

|---|---|---|

| 30,000 元 | 90,000 元 | 180,000 元 |

| 40,000 元 | 120,000 元 | 240,000 元 |

| 50,000 元 | 150,000 元 | 300,000 元 |

| 60,000 元 | 180,000 元 | 360,000 元 |

如果家庭收入穩定、雙薪、工作風險較低,可以先以 3 個月為基本目標;如果是單薪家庭、自營業者、接案工作者,或收入波動較大,建議盡量往 6 個月準備。

方法三:提前請銀行試算,不要等到到期才知道壓力

很多人會等到寬限期快結束,才真正知道之後每月要繳多少。這樣風險比較高,因為如果到期前才發現壓力太大,能選擇的時間就比較少。

建議至少在寬限期結束前 6 個月,主動向銀行確認以下資訊:

| 要問銀行的問題 | 為什麼重要 |

|---|---|

| 寬限期結束後月付金是多少? | 確認實際增加金額 |

| 剩餘本金與剩餘年限是多少? | 影響後續攤還金額 |

| 利率若上升,月付金會增加多少? | 預估利率風險 |

| 是否能延長寬限期? | 評估是否有調整空間 |

| 是否能調整年限或還款方式? | 作為月付金壓力太大時的備案 |

延伸閱讀

如果寬限期快結束,想知道能不能向銀行申請延長,可以看: 寬限期可以延長嗎?新青安、一般房貸申請條件與不通過情況整理

如果準備後還是負擔太重,可以怎麼辦?

如果你已經試算月付金,也開始準備差額,但發現寬限期結束後仍然很吃力,就不要等到真的繳不出來才處理。可以提前評估以下幾個方向。

1. 詢問是否能延長寬限期

如果原本寬限期沒有用滿,可以向銀行詢問是否能申請延長。不過新青安若已經用滿最長 5 年,通常就不容易再延。

2. 評估轉貸是否划算

如果原房貸利率偏高,或其他銀行有更好的條件,可以評估轉貸。不過轉貸會有違約金、代書費、設定費等成本,不能只看月付金變低。

3. 先和銀行討論還款調整

如果已經接近繳不出來,重點就不是單純延長寬限期,而是要盡快和銀行討論還款調整或協商,避免遲繳影響信用。

延伸閱讀

如果寬限期結束後月付金壓力變大,也可以評估轉貸是否划算: 房貸轉貸是什麼?什麼時候轉划算?流程與費用一次看

寬限期結束前準備金額試算範例

以下用簡單情境示範如何抓準備金。實際金額仍要以銀行試算為準。

| 項目 | 範例金額 |

|---|---|

| 寬限期內月付金 | 18,000 元 |

| 寬限期後月付金 | 38,000 元 |

| 每月增加差額 | 20,000 元 |

| 提前 12 個月存差額 | 240,000 元 |

| 3 個月房貸預備金 | 114,000 元 |

| 合計建議準備 | 約 354,000 元 |

這個範例代表,如果你寬限期後每月會多繳 2 萬元,且希望多準備 3 個月房貸預備金,寬限期結束前可以先以 35 萬元左右作為初步目標。

哪些人更需要提早準備?

不是每個房貸族都會在寬限期結束時感到壓力,但以下幾種人建議更早準備。

| 族群 | 原因 |

|---|---|

| 新青安使用滿 5 年寬限期的人 | 寬限期結束後本金攤還壓力明顯增加 |

| 買房時抓得很緊的人 | 當初只看寬限期月付金,後續可能吃力 |

| 單薪家庭 | 收入來源較集中,風險承受度較低 |

| 收入波動大的人 | 例如自營業者、接案族、業務獎金占比高者 |

| 近期有育兒、裝修或其他大筆支出 | 家庭現金流可能更緊 |

寬限期結束前準備 FAQ

Q1:寬限期結束前要準備多少錢?

建議先算出寬限期前後月付金差額,至少提前 6~12 個月存下差額,並另外準備 3~6 個月房貸緊急預備金。

Q2:寬限期結束後月付金一定會變高嗎?

通常會,因為寬限期內多半只繳利息,結束後開始本金與利息一起攤還,月付金自然增加。

Q3:如果寬限期結束後繳不起怎麼辦?

不要等到遲繳才處理。可以先向銀行詢問是否能延長寬限期、調整還款方式、評估轉貸,或在壓力過大時提前協商。

Q4:提前存月付金差額有什麼好處?

可以提早測試家庭現金流。如果現在就存不下未來增加的差額,代表寬限期結束後可能也會有壓力。

Q5:房貸緊急預備金要和生活預備金分開嗎?

建議分開規劃。生活預備金用來應付日常開銷,房貸預備金則專門用來避免房貸遲繳。

房貸寬限期延伸閱讀

如果你正在評估寬限期、房貸月付金與還款壓力,也可以接著閱讀以下文章。

最後整理:先存差額,再準備房貸預備金

寬限期結束前要準備多少錢,沒有一個固定答案,關鍵是先請銀行試算寬限期前後的月付金差額。接著,提前 6~12 個月每月存下這筆差額,並另外準備 3~6 個月房貸緊急預備金。

如果你提前準備時就發現現金流吃緊,代表寬限期結束後壓力可能更大。這時就要提早和銀行討論寬限期延長、還款方式調整、轉貸或協商,不要等到真的遲繳才處理。