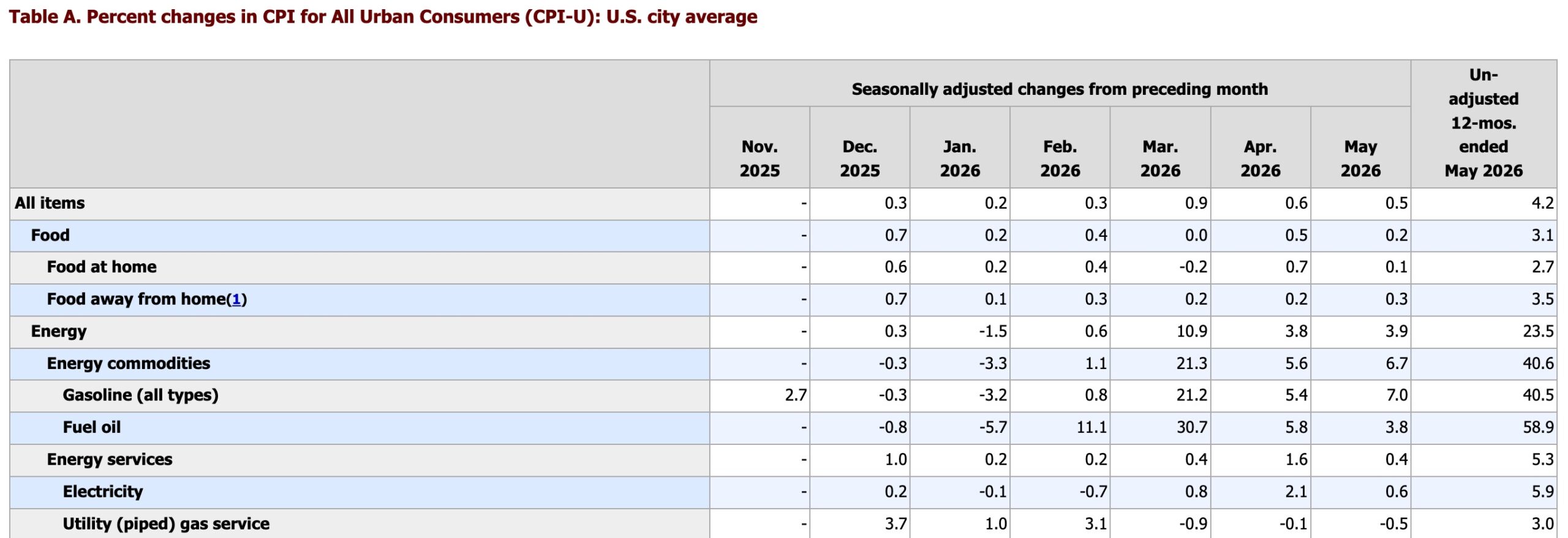

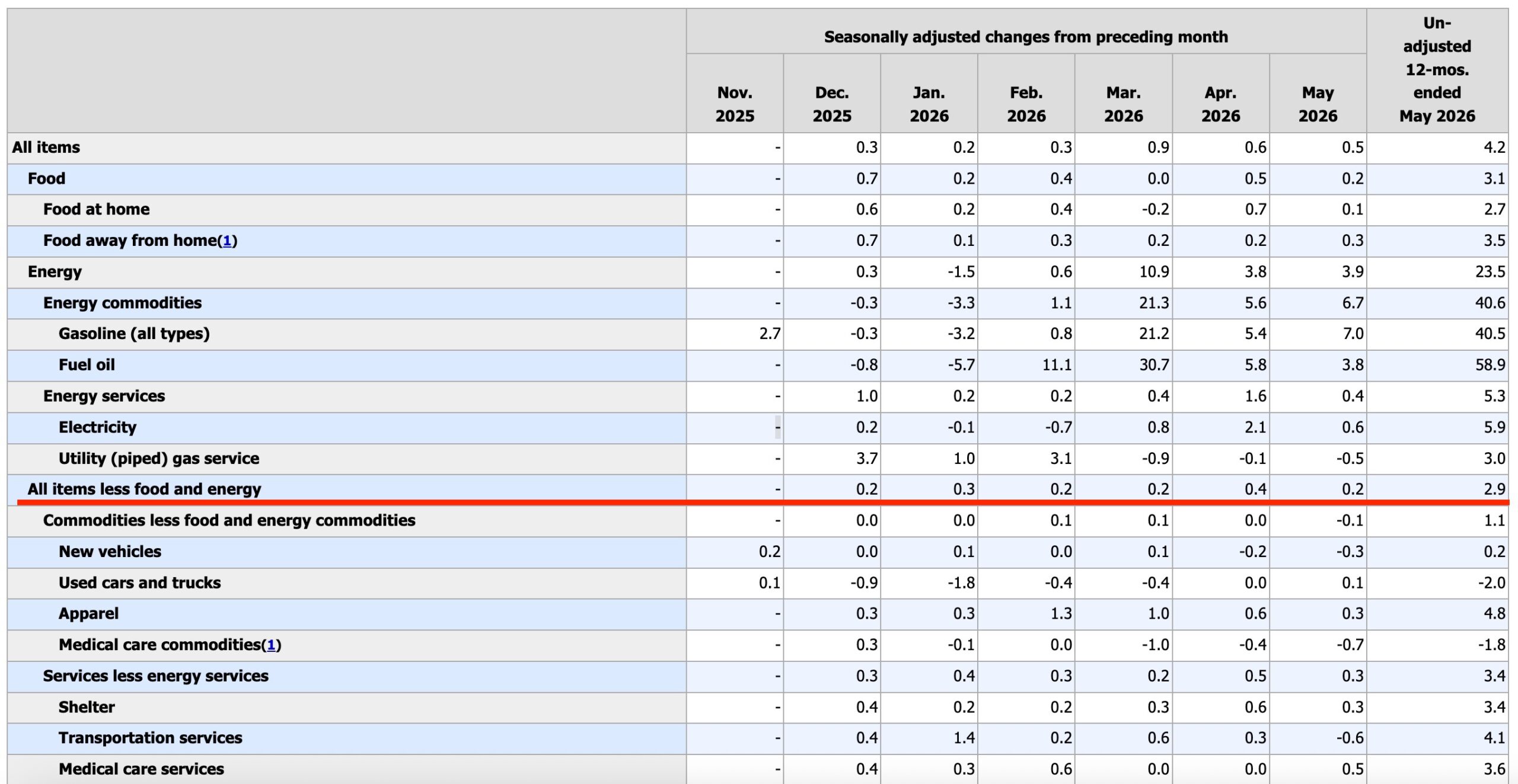

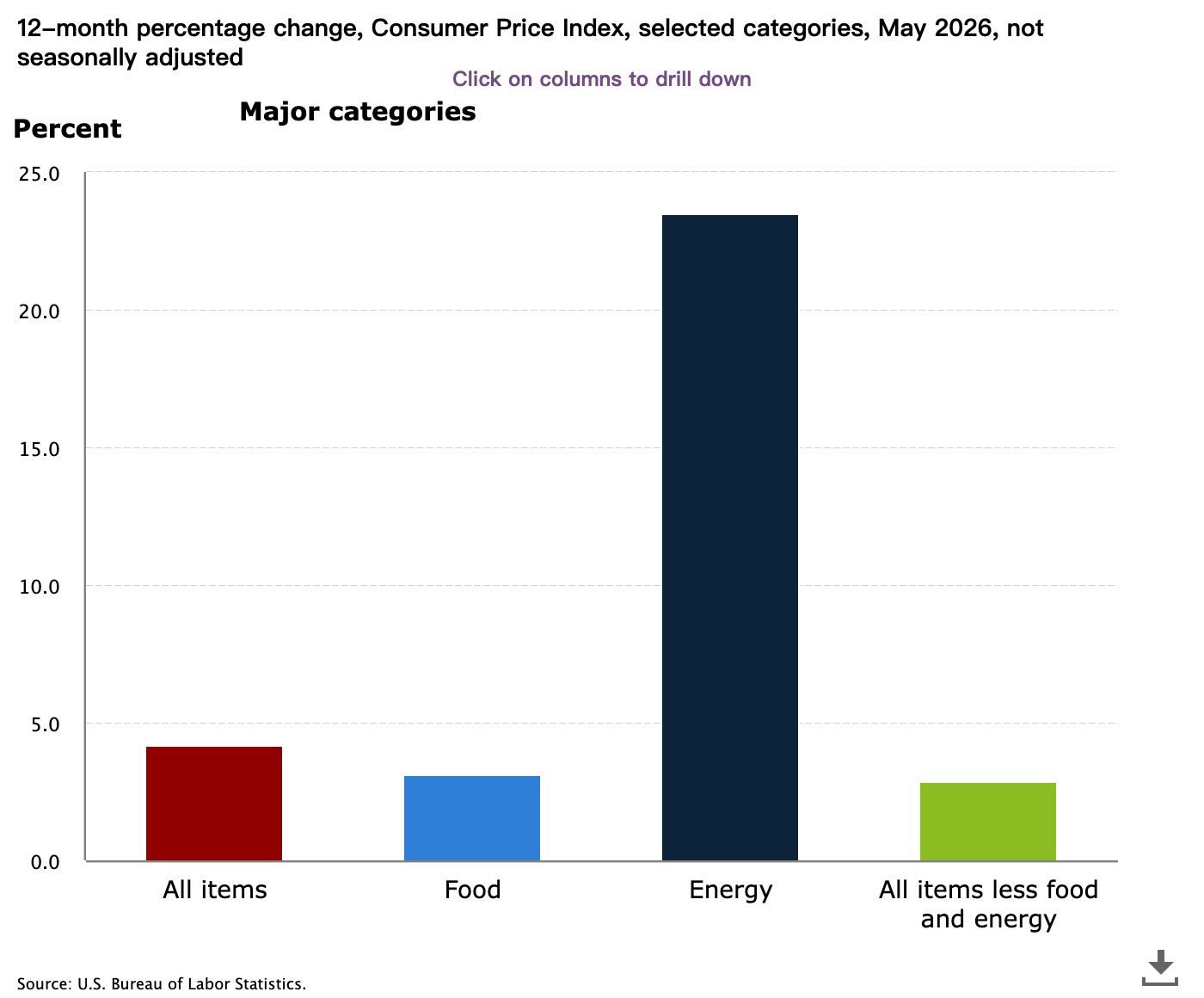

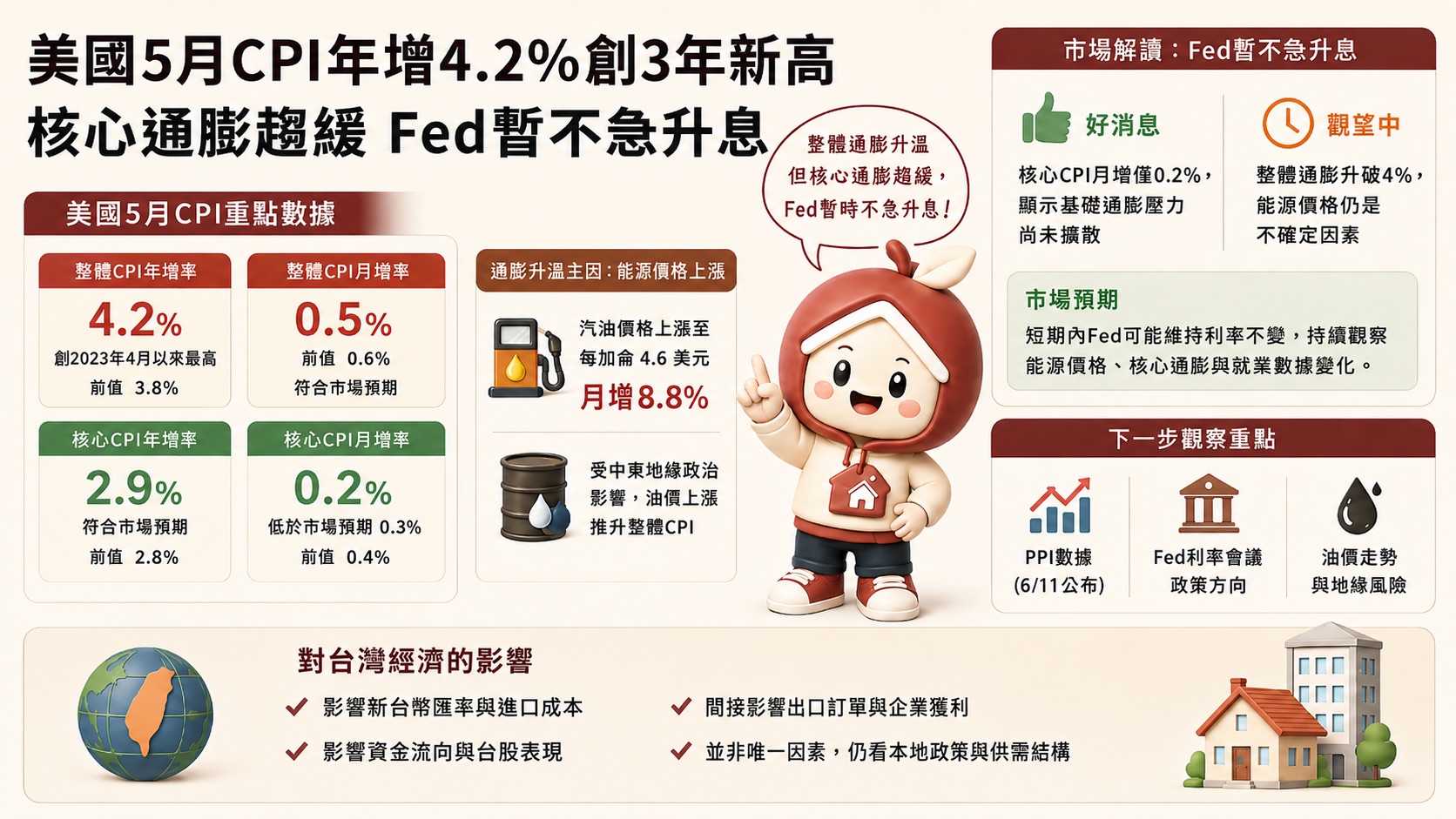

美國最新通膨數據出爐,5 月消費者物價指數(CPI)年增率升至 4.2%,創下 2023 年 4 月以來最高水準,也代表美國整體物價壓力再次升溫。不過,排除食品與能源後的核心 CPI 月增率降至 0.2%,低於市場預期,顯示能源價格上漲尚未明顯擴散到更廣泛的商品與服務價格。

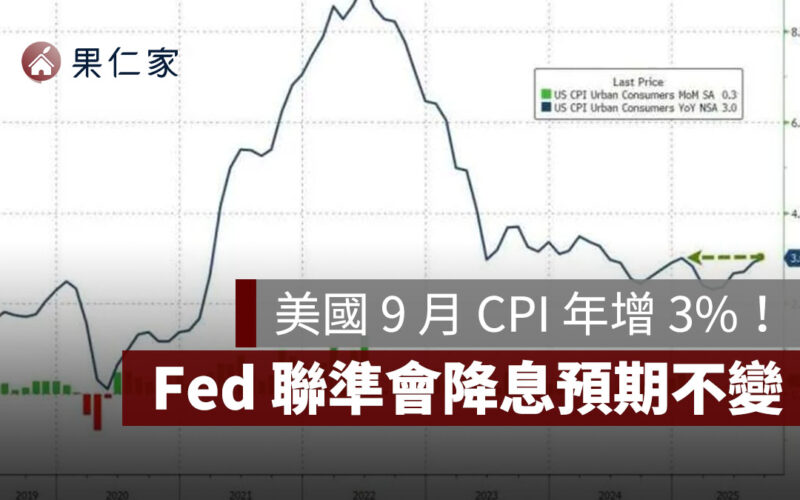

對市場來說,這份 CPI 報告可說是「喜憂參半」:一方面整體通膨升破 4%,反映汽油與能源價格大漲對物價帶來壓力;另一方面,核心通膨相對溫和,也讓市場認為聯準會(Fed)短期內不一定需要急著升息。接下來,美國生產者物價指數(PPI)與 Fed 利率會議,將成為市場觀察下一步政策方向的重要指標。

繼續閱讀》租屋族壓力稍微緩解,5 月房租年增率創 48 個月新低!連續 5 個月跌破 2%

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

5 月美國 CPI 公布:年增 4.2% 創 3 年來新高!

美國勞工部公布最新數據,5 月消費者物價指數(CPI)月增 0.5%,較 4 月的 0.6% 略為放緩,但仍符合市場預期。以年增率來看,5 月 CPI 從 4 月的 3.8% 升至 4.2%,創下 2023 年 4 月以來最高水準,也是近年少見再次升破 4% 的通膨數字。

這次整體 CPI 升溫,主要原因來自能源價格上漲。受地緣政治衝突與油價波動影響,美國汽油價格在 5 月明顯走高,推升整體物價表現。由於能源價格會直接影響交通、物流與家庭支出,因此一旦油價快速上漲,就容易反映在整體 CPI 數據上。

不過,這次 CPI 年增率雖然升至 4.2%,但大致符合市場原先預期,因此並未形成超出預期的通膨驚嚇。市場真正關注的焦點,反而是核心 CPI 是否也跟著升溫。

核心 CPI 月增 0.2%,顯示基礎通膨壓力較溫和

換句話說,汽油、能源價格上漲目前主要影響的是整體物價數字,尚未明顯擴散到其他商品與服務價格。

這點對 Fed 來說相當重要,因為如果只是能源價格短期上漲,Fed 可能會選擇先觀察;但如果能源價格上漲進一步推升房租、服務、商品與企業定價,造成更廣泛的通膨壓力,Fed 就可能被迫採取更緊縮的利率政策。

能源價格是 5 月通膨升溫主因

從這份 CPI 報告來看,5 月通膨升溫的主要推手是能源價格,尤其是汽油價格上漲。

美國能源資訊局數據顯示,5 月全美平均汽油價格上漲至每加侖 4.6 美元,較前月明顯攀升。受國際油價與地緣政治風險影響,汽油價格短期內快速上漲,也讓美國民眾生活成本壓力升高。

後續能否降溫,仍要看能源價格是否持續回落,以及企業是否把成本轉嫁到消費端。

市場解讀:Fed 不急著升息,但也不會太快降息

這份 CPI 報告公布後,市場普遍解讀為「整體通膨偏高,但核心通膨可控」。因此,雖然 CPI 年增率升破 4%,讓市場重新注意通膨風險,但核心 CPI 月增僅 0.2%,也讓 Fed 暫時沒有立即升息的強烈壓力。

對 Fed 來說,真正要觀察的是通膨是否只是受到能源短期波動影響,還是已經擴散為更廣泛的基礎通膨。如果未來幾個月核心 CPI、核心 PCE 或服務價格持續升溫,市場對升息的預期就可能再度升高;但如果能源價格回落、核心通膨維持溫和,Fed 可能會選擇按兵不動,等待更多數據。

PPI 與 Fed 會議將成下一觀察重點

因此,市場會把 CPI、PPI、就業數據與薪資成長一起觀察,判斷美國通膨是否真的重新升溫。

若接下來 PPI 也高於預期,加上美國就業市場仍然強勁,Fed 對通膨的態度可能會更謹慎;反之,如果 PPI 放緩、油價回落、核心通膨穩定,市場對升息的擔憂就有機會降溫。

(資訊來源:美國勞工局官網)

為什麼市場這麼關注美國 CPI?

美國 CPI 是衡量通膨最重要的指標之一,簡單來說,就是觀察一般家庭日常生活所需商品與服務價格的變化,例如食品、能源、房租、交通、醫療、娛樂等。

市場之所以高度關注美國 CPI,是因為 CPI 會影響 Fed 的利率決策。當 CPI 過高,代表通膨壓力大,Fed 可能透過升息或維持高利率來壓抑需求;當 CPI 持續降溫,市場才會期待 Fed 有機會降息。

而 Fed 的利率方向,又會影響美債殖利率、美元匯率、全球資金流向與股市評價。因此,每次美國 CPI 公布,都可能牽動美股、台股、匯率、黃金、原油與債券市場的短線波動。

美國 CPI 對台灣經濟有什麼影響?

首先,美國通膨會影響 Fed 利率政策,進而影響美元走勢,如果美國通膨偏高、Fed 維持高利率,美元通常較有支撐,新台幣可能面臨貶值壓力。對台灣來說,新台幣走貶會讓進口原物料、能源與部分商品成本提高,進一步影響企業成本與民生物價。

其次,美國利率也會影響全球資金流向。若美國利率維持高檔,資金可能偏向美元資產,台股與新興市場資金動能就容易受到影響。反過來說,若美國通膨降溫、Fed 降息預期升高,資金風險偏好通常會改善,對台股與亞洲市場相對有利。

再來,台灣出口與美國需求也有關聯,若美國通膨過高導致消費力下降,可能影響美國家庭購買力,進而影響台灣出口企業訂單表現,特別是消費性電子、零組件、科技產品與相關供應鏈。

美國 CPI 對台灣房市有什麼影響?

美國 CPI 對台灣房市的影響,主要會透過「利率、匯率、資金與信心」幾個管道傳導。

如果美國通膨維持高檔,Fed 不降息甚至升息,全球利率環境就會偏緊。台灣央行雖然不會完全跟著 Fed 動作,但在匯率、資金流向與通膨壓力下,利率政策也會受到牽動。若台灣利率維持高檔,房貸族負擔就不容易下降,購屋族進場意願也會受到影響。

另一方面,若美國 CPI 降溫,市場預期 Fed 未來有機會降息,全球資金環境就可能轉為寬鬆。這對股市、資金行情與房市信心都有正面幫助,但是否會直接推升台灣房價,仍要看本地信用管制、房貸成數、銀行放款態度、薪資所得與供需結構。

對台灣房市來說,美國 CPI 不是唯一因素,但它會影響整體金融環境。當通膨高、利率高、資金成本高,房市通常比較難出現快速升溫;當通膨降溫、利率有下降空間,市場信心才比較有機會逐步回穩。

[the_ad id=”170676″]