公務員、教師或公營事業員工第一次買房時,常會同時看到「築巢優利貸」和「新青安」兩種房貸。兩者都可能提供較長的貸款年限與優惠利率,但申請資格、額度、承作銀行及適用情況並不相同。

軍職人員也要特別注意,目前的築巢優利貸並不包含軍職人員。以下用簡單方式比較兩種貸款,協助首次購屋者判斷應該先問哪一個方案。

文章重點

- 符合新青安資格者,目前的利率通常比築巢優利貸低。

- 新青安要求本人、配偶及未成年子女名下均無自有住宅,最高優惠貸款額度為 1,000 萬元。

- 築巢優利貸不限第一次購屋,但只適用特定現職公教及公營事業員工。

- 軍職人員、約聘僱人員及退休人員目前不能申請築巢優利貸。

- 新青安現行方案實施至 2026 年 7 月 31 日,屆期後條件仍要等官方公布。

👉 加入我們的臉書粉絲團、社團與 Line 社群,獲取各種購屋必備知識!👈

築巢優利貸和新青安差在哪?先看比較表

可以先把兩個方案理解成:

- 築巢優利貸:提供給符合資格的現職公教與公營事業員工,重點是職業身分。

- 新青安:提供給本人、配偶及未成年子女名下均無自有住宅的成年人,重點是家庭名下有沒有房屋。

| 比較項目 | 築巢優利貸 | 新青安 |

|---|---|---|

| 主要資格 | 符合規定的現職公教及公營事業員工 | 本人、配偶及未成年子女均無自有住宅 |

| 是否限首次購屋 | 不限首次購屋 | 不要求一生從未買房,但申請時家庭名下須無自有住宅,且優惠貸款原則上限申貸 1 次 |

| 軍職人員 | 不適用 | 不因軍職身分排除,符合無自有住宅等條件即可送件審查 |

| 現行利率 | 目前為 2.185%,採機動計息 | 一段式機動利率目前為 1.775% |

| 最高額度 | 沒有統一固定上限,由臺灣銀行依收入、信用及房屋鑑價核定 | 優惠額度最高 1,000 萬元,最高貸款成數為 8 成 |

| 貸款年限 | 最長 30 年;無自用住宅者購置自用住宅,最長可達 40 年 | 最長 40 年 |

| 寬限期 | 最長 5 年,由銀行依個案核定 | 最長 5 年,由銀行依個案核定 |

| 承作銀行 | 臺灣銀行 | 8 家公股銀行 |

| 現行辦理期限 | 2025 年 1 月 1 日至 2027 年 12 月 31 日 | 現行精進方案至 2026 年 7 月 31 日 |

表格中的額度、年限及寬限期都是方案的最高條件,不代表申請後一定可以取得相同條件。銀行仍會檢查收入、信用紀錄、其他負債、房屋地點、屋齡及鑑價結果。

延伸閱讀:除了築巢優利貸,也可以把新青安與銀行一般房貸一起比較,詳細可參考新青安 vs 一般房貸怎麼選?。

築巢優利貸誰可以申請?軍人可以嗎?

2025 年至 2027 年的築巢優利貸,由行政院人事行政總處公開徵選臺灣銀行承作,主要適用於下列現職人員:

- 中央及地方政府機關編制內員工。

- 各級公立學校編制內教職員工。

- 公營事業機構編制內員工。

- 經公務人員考試錄取,正在接受訓練的人員。

- 符合規定的政務人員、公務人員、雇員、技工及工友。

築巢優利貸所稱的「公教員工」,不代表所有軍公教人員都能申請。依現行官方辦理說明,以下對象不在適用範圍:

- 軍職人員。

- 約聘僱人員。

- 已退休或離職的非現職人員。

- 不符合編制內資格的人員。

例如具有軍階的現役軍人、公立學校軍訓教官,原則上不能申請築巢優利貸;若是在國防機關任職,但身分是經公務人員考試分發的文職人員,則可能符合資格,仍要由臺灣銀行依文件確認。

築巢優利貸不限第一次買房

築巢優利貸並沒有規定一生只能申請一次,也不以首次購屋為必要條件。曾經買過房、正在換屋,或想將其他銀行的房貸轉到臺灣銀行,都可能提出申請。

不過,名下已有房屋或購買第 2 戶、第 3 戶時,仍會受到中央銀行選擇性信用管制、銀行授信規定及貸款成數限制。符合築巢優利貸的職業資格,不代表銀行一定會核准高成數房貸。

新青安誰可以申請?不是只有年輕人才能辦

新青安全名是「青年安心成家購屋優惠貸款精進方案」,但現行制度沒有設定年齡上限。申請人只要已成年,並符合以下條件,就可以向承作公股銀行提出申請:

- 申請人為成年人。

- 申請人、配偶及未成年子女名下均無自有住宅。

- 購買位於國內、可供居住使用的住宅。

- 貸款目的為購屋自住。

- 未曾使用現行規定下限貸 1 次的新青安或農安貸款。

所以,新青安所稱的「首購」比較接近申請當下家庭名下沒有房屋,不一定要求一生從未持有過房屋。例如以前曾經有房,但已經出售,申請時本人、配偶及未成年子女名下均無住宅,仍可能符合申請資格。

新青安目前要求新貸戶簽署自住切結書,銀行也會進行貸後查核。若房屋實際出租、供第三人使用或不符合自住目的,可能被取消利息補貼、追回已補貼的利息,並重新調整貸款條件。

延伸閱讀:新青安會一起檢查本人、配偶與未成年子女名下的住宅狀況,完整條件可參考新青安申請資格全攻略。

新青安最多貸 1,000 萬元,不代表每個人都能貸滿

新青安的優惠額度最高為 1,000 萬元,貸款成數最高為房屋鑑價的 8 成,但實際核貸結果仍由銀行決定。

例如房屋成交價為 1,500 萬元,銀行鑑價只有 1,300 萬元,即使銀行願意核貸 8 成,貸款金額也可能是:

1,300 萬元 × 80%=1,040 萬元

其中最高 1,000 萬元可以適用新青安,超過的 40 萬元可能要搭配銀行的一般房貸方案。若銀行最後只核貸 7 成,自備款就會進一步增加。

延伸閱讀:銀行會依房屋鑑價、收入、負債與信用條件決定貸款成數,可參考首購族房貸可以貸幾成?。

築巢優利貸和新青安利率差多少?

以 2026 年 7 月現行條件來看:

- 築巢優利貸:依中華郵政 2 年期定期儲金機動利率,加碼 0.465 個百分點,目前為 2.185%。

- 新青安一段式機動利率:目前為 1.775%。

兩者相差約 0.41 個百分點。房貸金額越高、貸款時間越長,利率差異累積出的利息也會越明顯。

貸款 1,000 萬元、40 年月付金試算

假設兩個方案都核准貸款 1,000 萬元、貸款 40 年,採本息平均攤還且不使用寬限期:

| 方案 | 試算利率 | 每月約繳 | 40 年總利息約 |

|---|---|---|---|

| 新青安 | 1.775% | 29,100 元 | 397 萬元 |

| 築巢優利貸 | 2.185% | 31,300 元 | 501 萬元 |

依照上述假設,新青安每月約少繳 2,200 元,40 年總利息相差約 104 萬元。

這項試算只用來說明利率差異。兩種方案都是機動利率,未來可能隨中華郵政定期儲金利率及政策調整而變動;新青安目前的利息補貼也只確認至 2026 年 7 月 31 日,不能把目前利率直接視為未來 40 年固定不變。

延伸閱讀:想比較不同貸款金額、年限與寬限期的還款差異,可參考新青安月付金試算。

寬限期不是前幾年不用繳房貸

兩個方案的寬限期最長都可能達到 5 年,但寬限期間只是不償還本金,仍要按月支付利息。

寬限期結束後,原本沒有償還的本金要在剩餘期間內攤還,月付金會增加,整體支付的利息通常也會比較多。第一次買房時,不要只看寬限期間的低月付金,也要先試算寬限期結束後能否負擔。

延伸閱讀:寬限期長短會影響後續月付金與總利息,可參考寬限期要選幾年最好?。

築巢優利貸 vs 新青安怎麼選?看 5 種情況

情況一:公務員或教師第一次買房,家庭名下沒有住宅

這類申請人可能同時符合築巢優利貸和新青安。以現行利率來看,新青安的一段式機動利率較低,並且有明確的最高 1,000 萬元優惠額度及最長 40 年年限,可以先向公股銀行詢問新青安。

不過,新青安現行方案即將在 2026 年 7 月 31 日屆期。如果房屋還沒完成簽約、鑑價或撥款,要先問銀行能否在現行期限內完成,以及屆期後會採用什麼條件。

延伸閱讀:現行新青安方案即將屆期,簽約、送件與撥款時間不同,可先查看現在申請新青安來得及嗎?。

情況二:名下已經有房,準備換屋或買第 2 戶

家庭名下已有住宅時,通常不符合新青安資格。符合公教身分者仍可詢問築巢優利貸,但銀行會按照第 2 戶房貸、央行信用管制及個人負債狀況審核,貸款成數可能受到限制。

情況三:軍職人員第一次買房

軍職人員目前不適用築巢優利貸,但新青安不會因為職業是軍人就排除。只要本人、配偶及未成年子女名下均無自有住宅,且符合自住、信用與還款能力等條件,仍可向公股銀行申請新青安。

情況四:已有其他銀行房貸,想要轉貸

築巢優利貸辦理說明明確提到,借款人可請臺灣銀行代為清償其他金融機構借款,除匯款手續費外,銀行不得另外收取代償費用,而且提前清償築巢優利貸,也不得收取提前清償違約金。

新青安主要用於購置住宅,不是一般房貸轉貸方案。已經完成撥款後,再透過轉貸或增貸方式,通常不能重新取得新青安最高額度或利息補貼。

延伸閱讀:已有房貸、想降低利率或更換銀行時,可先了解房貸轉貸是什麼?。

情況五:貸款需求超過 1,000 萬元

新青安優惠額度最高為 1,000 萬元,超過部分通常需要搭配承作銀行的一般房貸。築巢優利貸沒有訂出所有人一致的最高金額,臺灣銀行會依收入、負債、信用及房屋鑑價核定。

貸款需求較高時,可以請銀行分別提供完整的貸款條件,包含:

- 新青安 1,000 萬元加一般房貸的組合方案。

- 整筆使用築巢優利貸的試算。

- 銀行一般公教房貸方案。

比較時要看整筆貸款的平均利率、開辦費、綁約時間及提前清償條款,不要只看其中前 1,000 萬元的優惠利率。

延伸閱讀:銀行願意核准的額度,不一定等於家庭適合負擔的額度,可參考房貸月付金占收入多少才安全?。

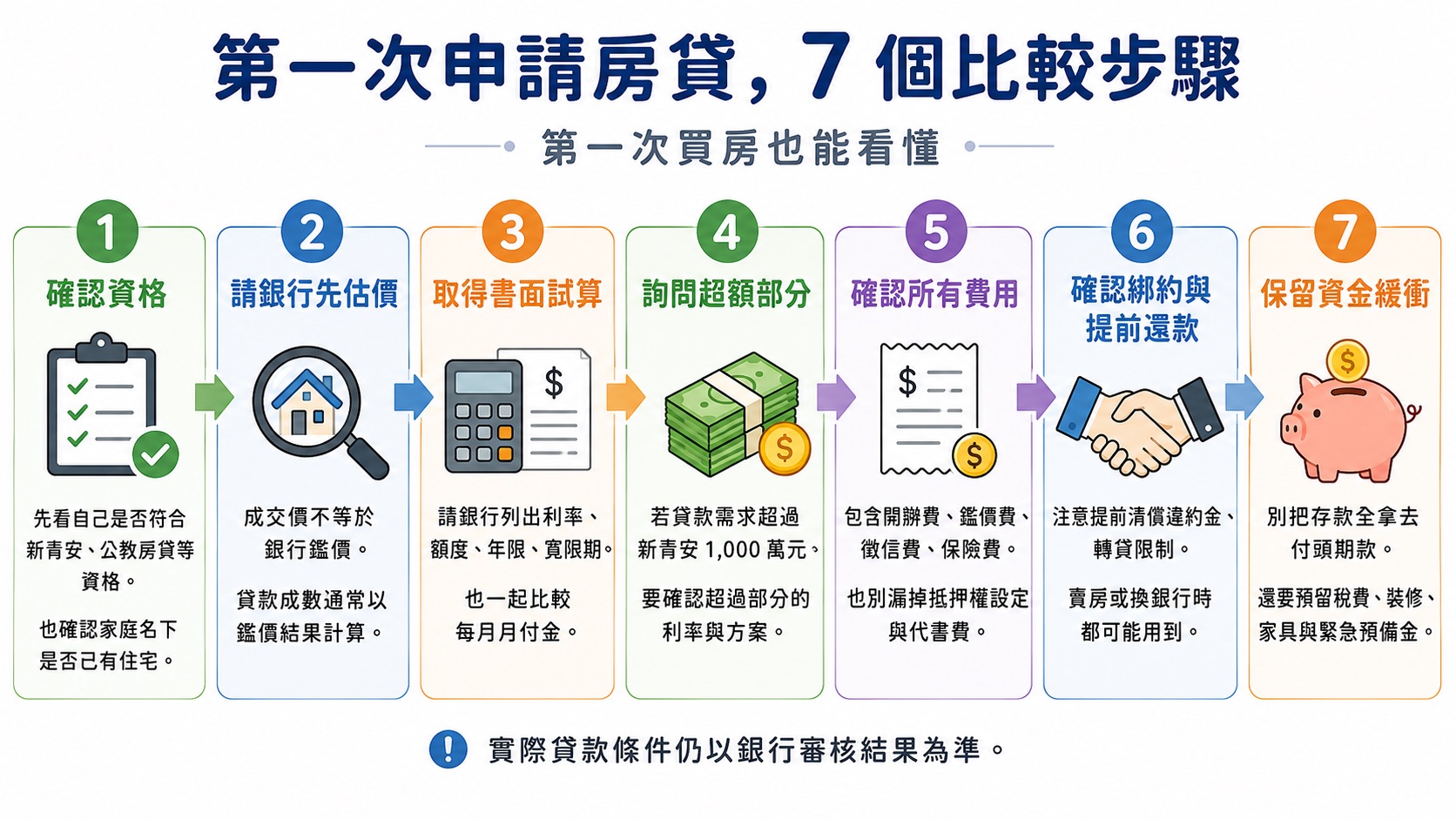

第一次申請房貸,要怎麼比較兩個方案?

可以依照以下順序詢問銀行:

- 先確認資格:家庭名下是否有住宅、是否曾使用新青安,以及職業身分是否符合築巢優利貸。

- 請銀行先估價:成交價不等於銀行鑑價,貸款成數通常以銀行認定的價值計算。

- 取得書面試算:要求銀行列出利率、額度、年限、寬限期及每月月付金。

- 詢問超額部分:房貸需求超過新青安 1,000 萬元時,確認其餘金額的利率。

- 確認所有費用:包括開辦費、鑑價費、徵信費、抵押權設定費、代書費及住宅火險與地震險。

- 確認綁約與提前還款:日後若想轉貸、賣房或提前清償,是否會產生違約金。

- 保留資金緩衝:不要把所有存款都拿去付頭期款,仍要預留稅費、裝修、家具及緊急預備金。

申請築巢優利貸時,通常還要準備在職證明、最近年度所得資料、本人與配偶的財產歸戶清單,以及房屋買賣契約、權狀等資料。實際文件仍以臺灣銀行通知為準。

延伸閱讀:準備正式向銀行送件前,可依新青安申請文件清單與流程,先整理所得、財產、戶籍及房屋買賣資料。

築巢優利貸、新青安常見問題

築巢優利貸和新青安可以同時申請嗎?

可以分別詢問銀行並比較審核結果,但同一間房屋通常會由銀行依授信及抵押權安排核定貸款方案,不代表可以把兩項優惠額度直接相加。若需要搭配不同貸款,應由承作銀行提供正式方案。

公務員第一次買房,一定選新青安比較好嗎?

不一定。以目前利率來看,新青安較低,但還要比較銀行鑑價、實際核貸成數、貸款需求是否超過 1,000 萬元,以及 2026 年 7 月 31 日後的政策條件。

退休公務員可以申請築巢優利貸嗎?

原則上不行。築巢優利貸適用於符合規定的現職人員,退休或離職等非現職人員不在適用範圍。

約聘僱人員可以申請築巢優利貸嗎?

現行築巢優利貸不包含約聘僱人員。若家庭名下無自有住宅,仍可評估新青安或其他銀行房貸。

軍人可以申請新青安嗎?

可以提出申請。新青安資格主要看本人、配偶及未成年子女是否無自有住宅,以及房屋用途、信用及還款能力,不會單純因為軍職身分排除。

新青安的 1,000 萬元就是銀行一定會貸的金額嗎?

不是。1,000 萬元是優惠額度上限,銀行仍會依房屋鑑價、借款人收入、信用及負債狀況決定實際金額。

使用寬限期會比較省嗎?

寬限期可以降低前幾年的月付壓力,但期間沒有償還本金,總利息通常會增加,寬限期結束後的月付金也會變高。

新青安 2026 年 7 月 31 日後會取消嗎?

截至 2026 年 7 月 9 日,官方只確認現行新青安精進方案及利息補貼實施至 2026 年 7 月 31 日,屆期續辦方式仍在研議。額度、年限、寬限期、利息補貼及申請資格是否調整,要以行政院與財政部正式公告為準。

軍公教房貸怎麼選?總結

符合公務員、教師或公營事業編制內員工資格,而且家庭名下沒有住宅時,可以同時比較築巢優利貸與新青安。以 2026 年 7 月的現行利率來看,新青安通常較低;築巢優利貸則有不限首次購屋、可以辦理代償,以及提前清償不收違約金等特點。

軍職人員目前不能申請築巢優利貸,但符合無自有住宅條件時,可以評估新青安。名下已有房屋、需要轉貸,或貸款需求超過新青安 1,000 萬元者,則可進一步比較築巢優利貸與銀行一般公教房貸。

房貸方案列出的額度、成數、年限及寬限期都屬最高條件。第一次買房時,建議至少向 2 至 3 家銀行取得書面試算,並在簽約前確認鑑價與貸款不足時的處理方式。

官方資料來源

- 行政院人事行政總處:2025 年至 2027 年築巢優利貸

- 築巢優利貸辦理說明資料

- 財政部國庫署:青年安心成家購屋優惠貸款原則

- 財政部國庫署:青年安心成家購屋優惠貸款問與答

- 行政院:青年安心成家購屋優惠貸款精進方案