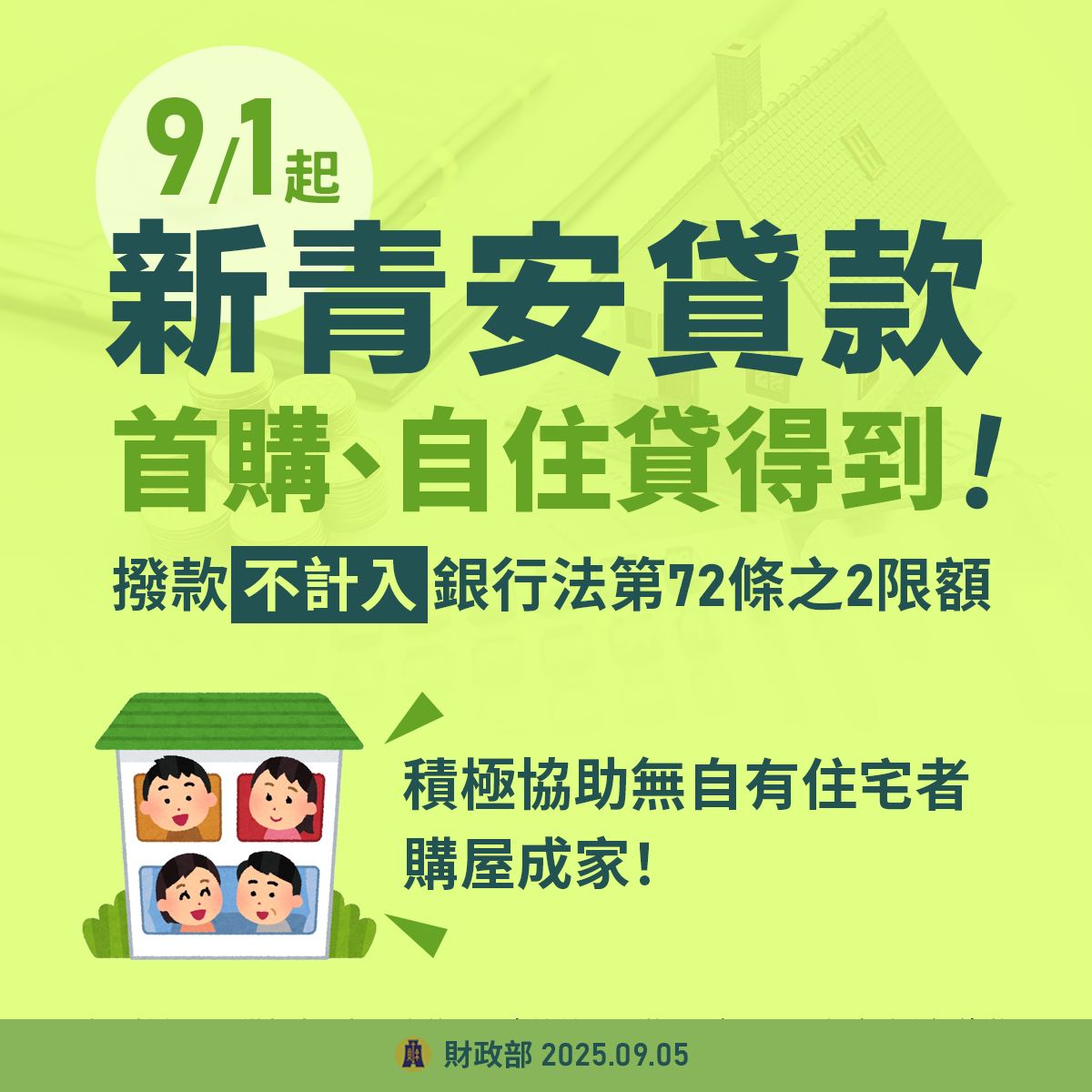

為了幫助年輕人買房,政府推出「青年安心成家購屋優惠貸款精進方案(新青安)」,9/1 起正式上路!新青安貸款是目前最受首購族與自住族關注的房貸政策,不僅提供更友善的貸款條件,也加強了對民眾的保障措施。本文整理新青安精進方案 4 重點給大家參考。

延伸閱讀》新青安貸款鬆綁!9/1 起不受放款比率限制,專家:三族群問題待解

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

1. 首購、自住族都能申請

新青安貸款主要針對首購與自住用途,符合條件的民眾皆可申請。從 114 年 9 月起,這類貸款 不再受到《銀行法》第 72 條之 2 的放款比率限制,確保資金能夠優先支持購屋需求。財政部也會督導公股銀行積極受理,協助更多民眾順利貸款。

延伸閱讀》新青年安心成家房貸條件懶人包!申請年齡、試算、銀行一次看

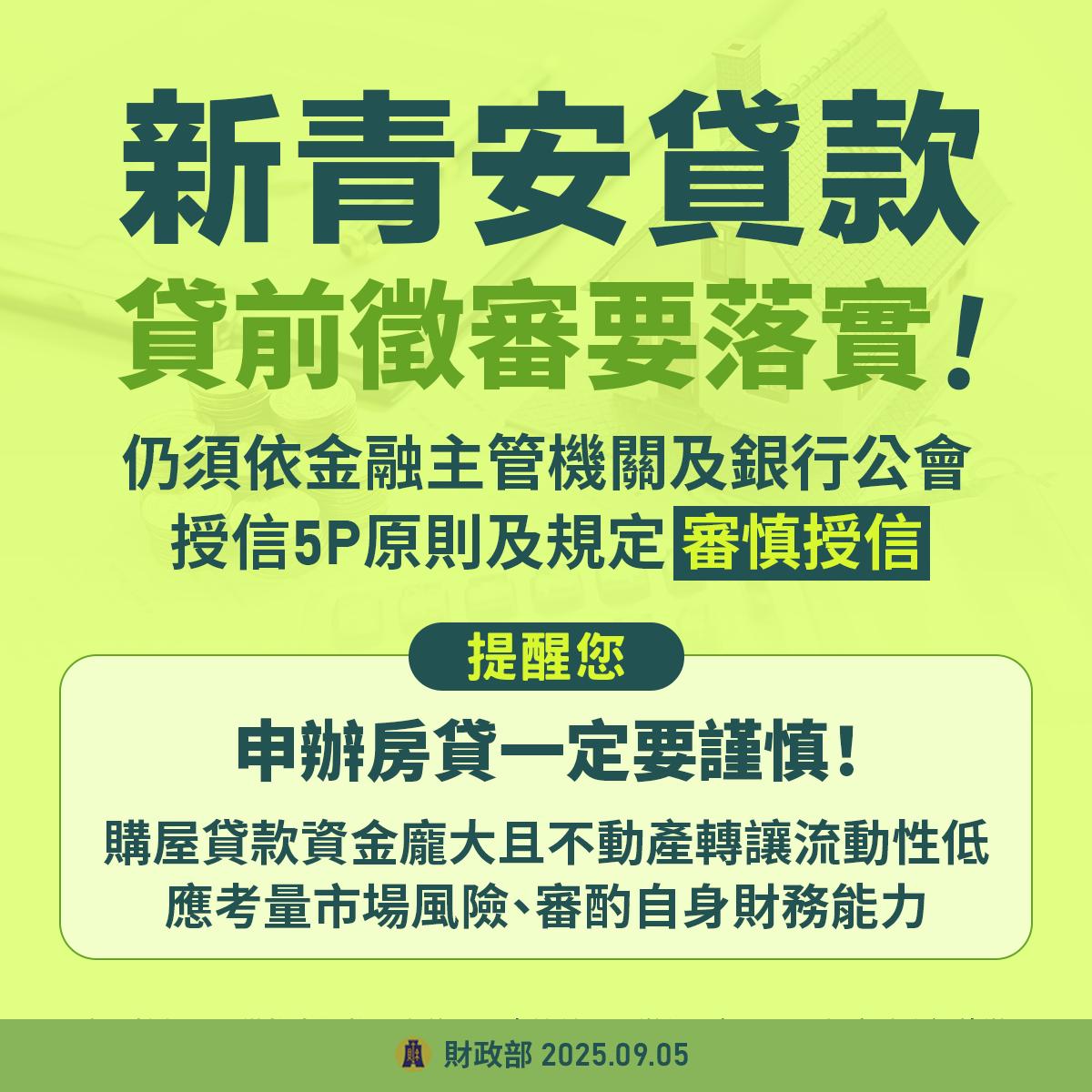

2. 申貸審核更嚴謹

房貸金額龐大,不動產流動性低,一旦市場波動,風險可能放大。提醒民眾申辦房貸前,要仔細評估 財務能力與還款壓力,避免過度負擔。

延伸閱讀》新青安鬆綁,大利多還是短期止痛?專家點「三大隱憂」房市難回春

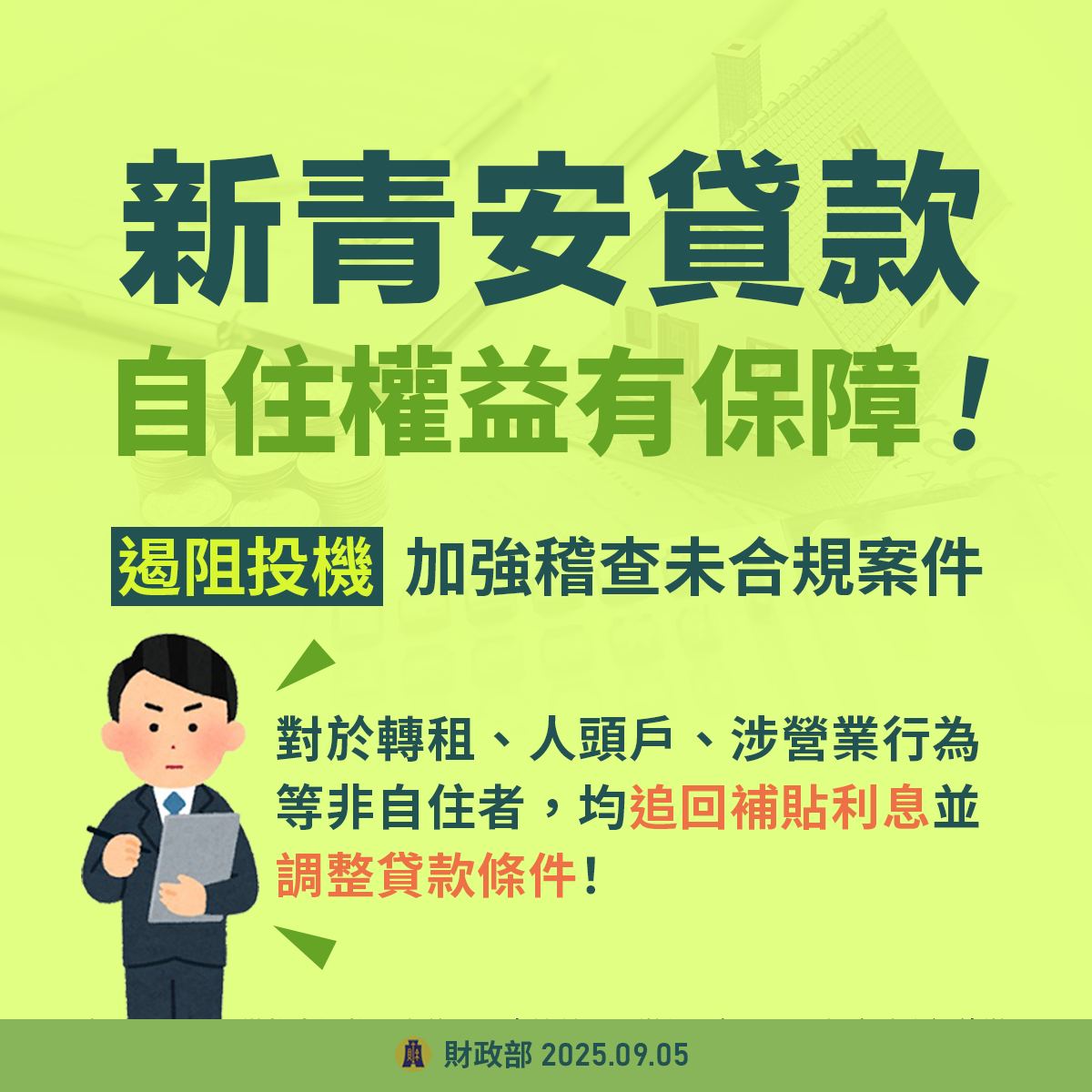

3. 自住權益更有保障

為了避免政策被濫用,政府加強稽查機制,嚴格把關非自住行為,如果發現轉租、人頭戶或涉及營業行為,將會追回補貼利息,並調整貸款條件。這確保優惠資源真正用在自住需求者身上,避免被炒房族利用。

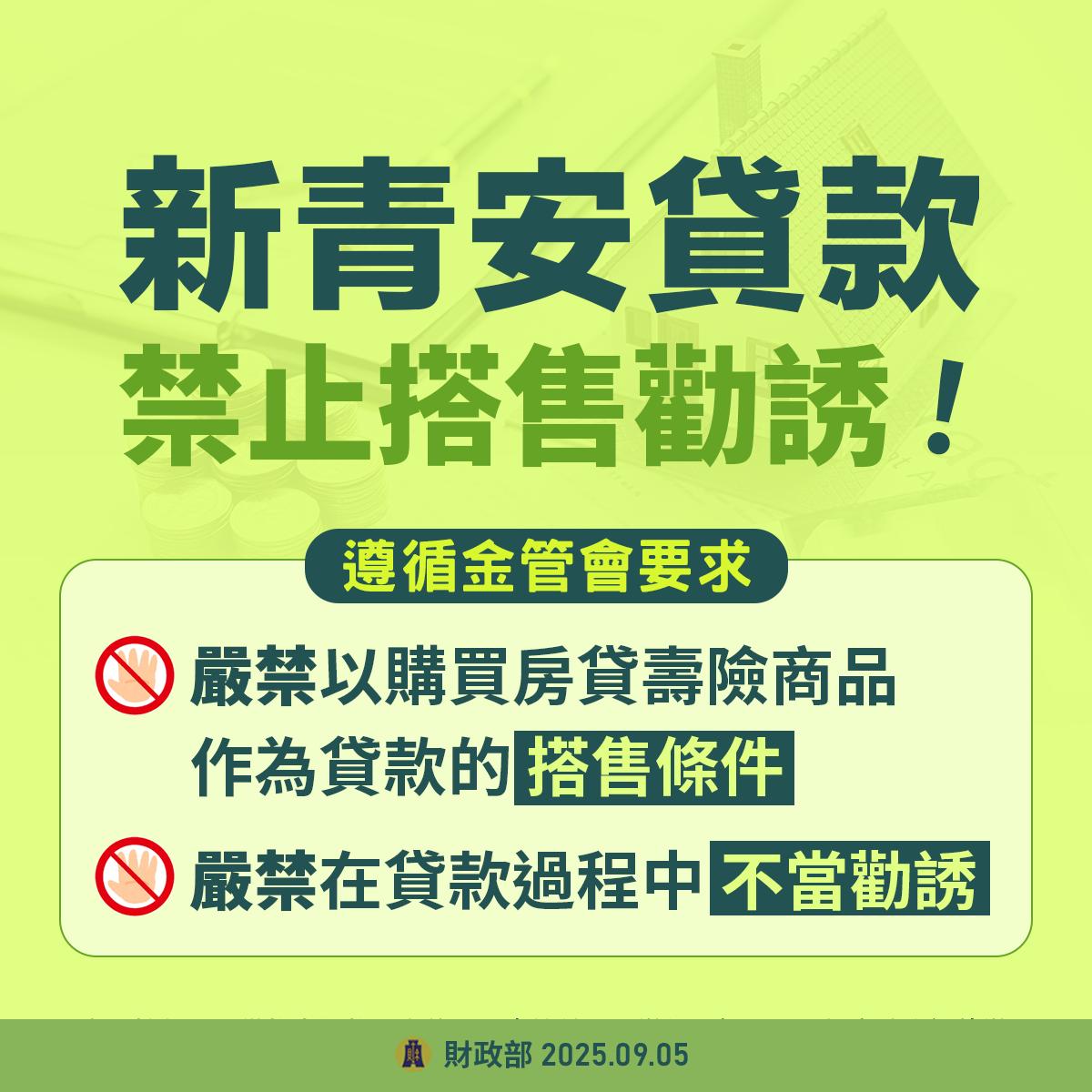

4. 禁止搭售與不當勸誘

銀行不得將購買房貸壽險作為貸款條件,也不得在辦理過程中進行不當勸誘。這能避免民眾在貸款時被迫購買額外商品,保障申貸過程的公平性與透明度。

9/1 起新青安排除 30% 上限約束

行政院會通過新青安排除《銀行法》第 72 之 2 的放款比率限制,銀行承作新青安貸款時,不再受 30% 上限約束,並自 9 月 1 日起回溯適用。此舉將避免符合資格的申貸人因額度不足而「貸不出」,同時縮短等待時間。

繼續閱讀》新青安貸款鬆綁!9/1 起不受放款比率限制,專家:三族群問題待解

果仁家觀點

整體來看,新青安精進方案讓首購與自住族更能安心貸款,同時也防堵投機炒作,但也提醒大家,雖然新青安帶來優惠,但仍需謹慎評估長期還款能力,才不會讓買房夢想變成財務壓力。

延伸閱讀》