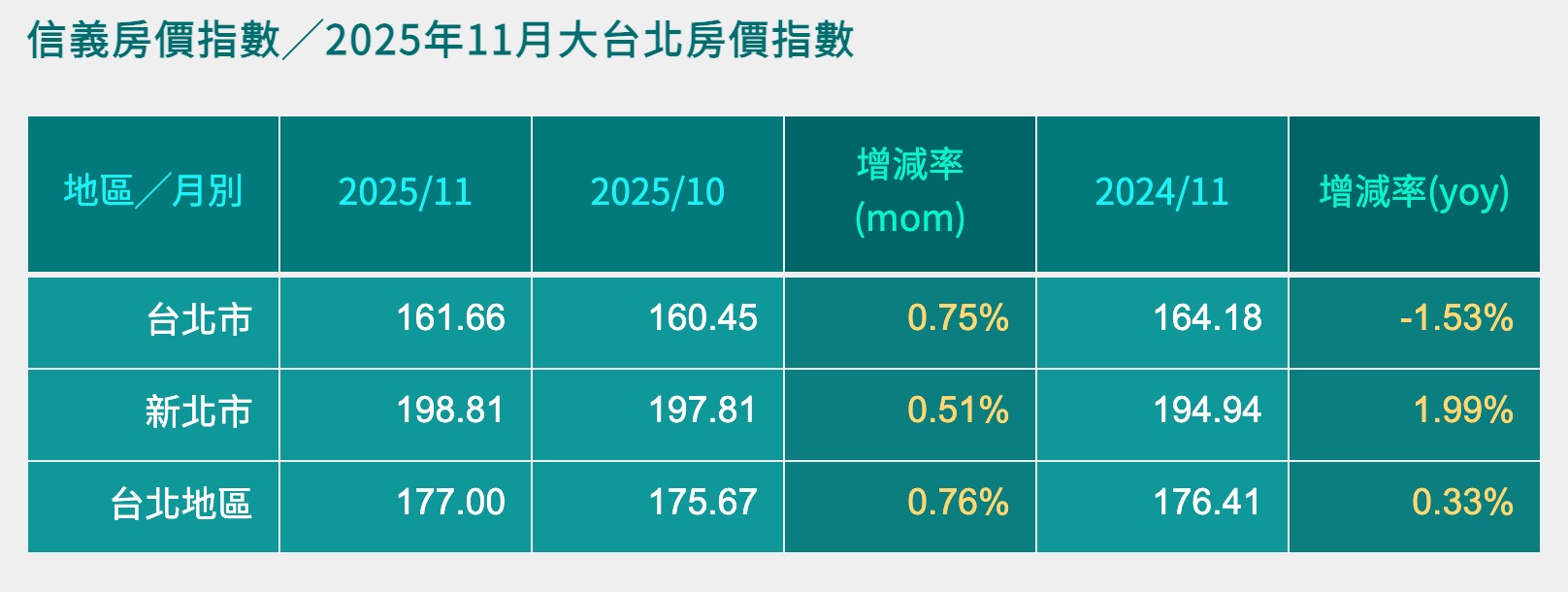

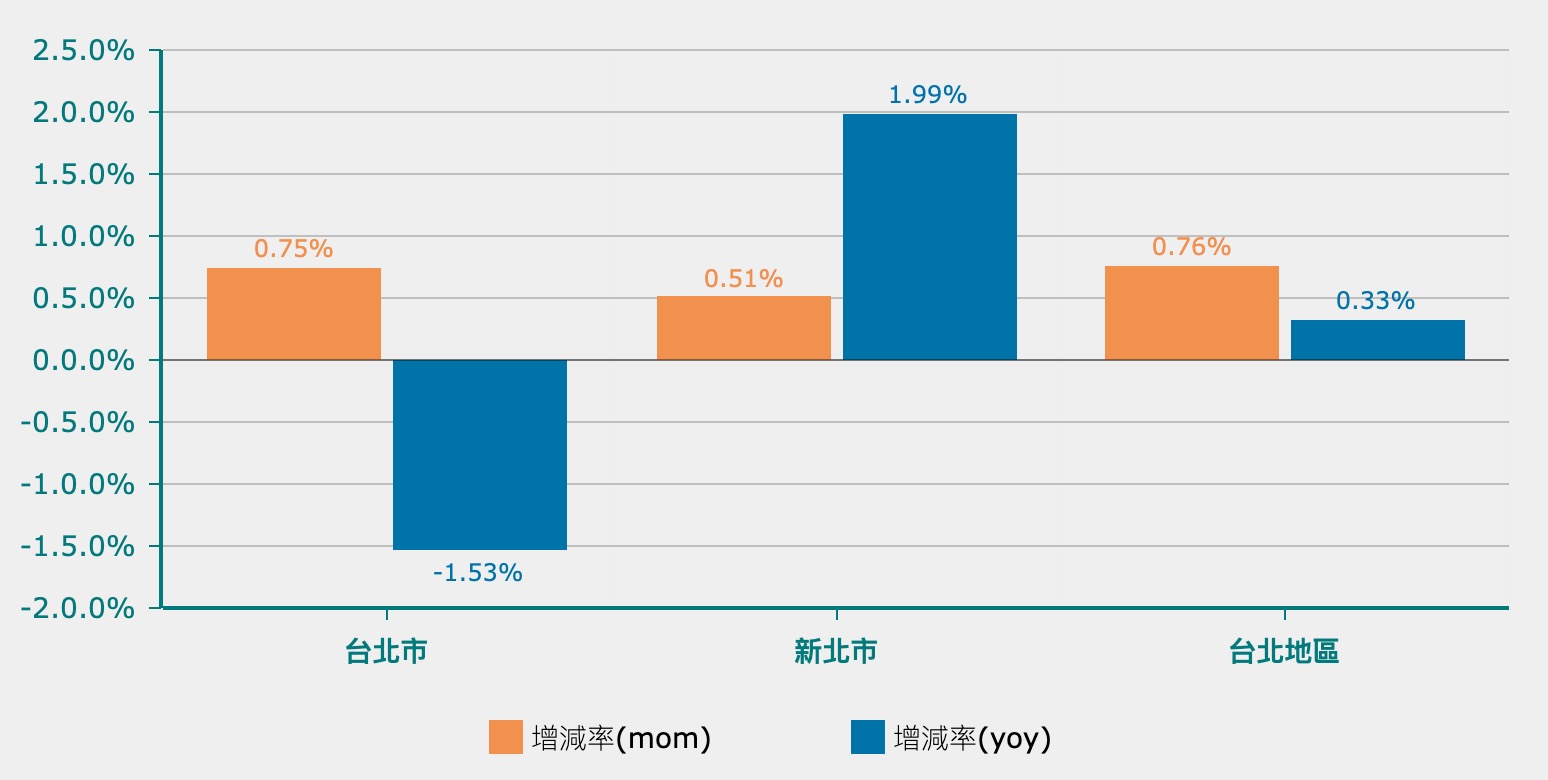

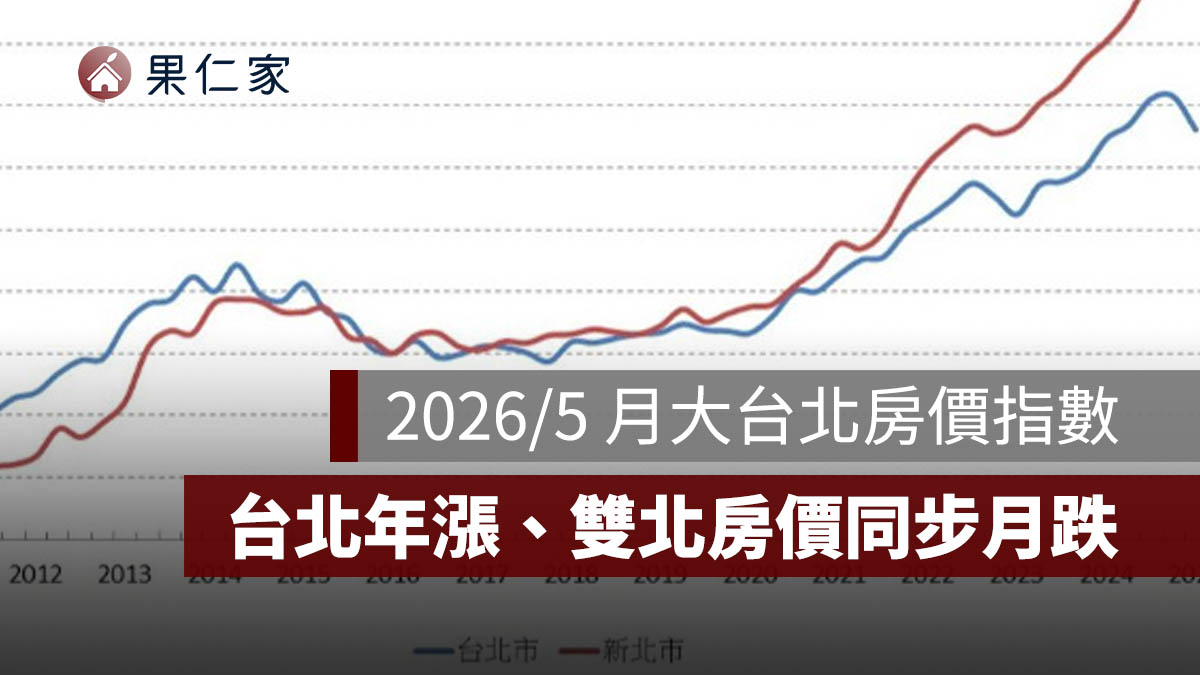

信義房屋公布 2025 年 11 月最新房價指數,大台北地區整體呈現「月增、年分歧」的走勢。從數據來看,台北市、新北市與整體台北地區(雙北)11 月房價指數皆較 10 月上升,但若與去年同期相比,表現出現明顯落差,其中台北市年減幅度最為明顯,新北市則維持年增格局,成為目前雙北房市的主要支撐區域。

延伸閱讀》2025 中央社宅第四季招租:7 大基地共 1,831 戶釋出,申請時程、文件一次看

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

台北市:月漲 0.75%,但年減 1.53%

根據信義房價指數,台北市 2025 年 11 月指數為 161.66,較 10 月的 160.45 上升 0.75%,顯示短期價格仍有回穩跡象。不過,若與 2024 年 11 月的 164.18 相比,年減幅度達 1.53%,也是三個區域中唯一呈現明顯年減的市場。

從數據來看,台北市房價已出現「短期反彈、長期修正」的特徵,反映高房價基期下,買方追價意願仍偏保守,交易多集中在價格調整後、條件較佳的個案。

新北市:月增 0.51%,年增近 2%

新北市 11 月房價指數來到 198.81,較 10 月的 197.81 上升 0.51%,而與去年同期的 194.94 相比,年增幅達 1.99%,是雙北中年漲幅最明顯的區域。

新北市持續維持「月增、年增」的雙成長結構,顯示相對於台北市,新北仍具備較高的價格彈性與居住吸引力。捷運沿線、重劃區與具備完整生活機能的行政區,仍是市場交易主力。

台北地區整體:月增 0.76%,年增幅趨緩

這樣的結構也反映出目前市場狀況:短期成交價格受個案與區域支撐,但整體房市已進入高檔震盪階段。

(資訊來源:信義房屋 11 月大台北房價指數)

果仁家觀點:雙北房市進入「價穩量縮、區域分化」階段

從 2025 年 11 月信義房價指數來看,雙北房市已逐步走向結構分化。台北市因房價基期高、換屋與投資買盤趨於保守,年減趨勢明顯;新北市則在相對可負擔性與通勤條件支撐下,仍能維持年增表現,成為目前市場的主要撐盤力量。

值得留意的是,三個區域同步呈現月增,並不代表市場全面回溫,更像是成交量有限下,由特定條件物件拉抬指數的結果。在利率環境、信用管制與購屋族觀望心態未出現明顯改變前,房價短期大幅上攻的機率不高。

對自住買方而言,這是一個可以「多看、多比較、不必急」的市場階段;而對賣方來說,價格期待若仍停留在高點,成交時間勢必拉長。接下來幾個月,交易量變化與區域表現差異,將比單月房價漲跌更值得關注。

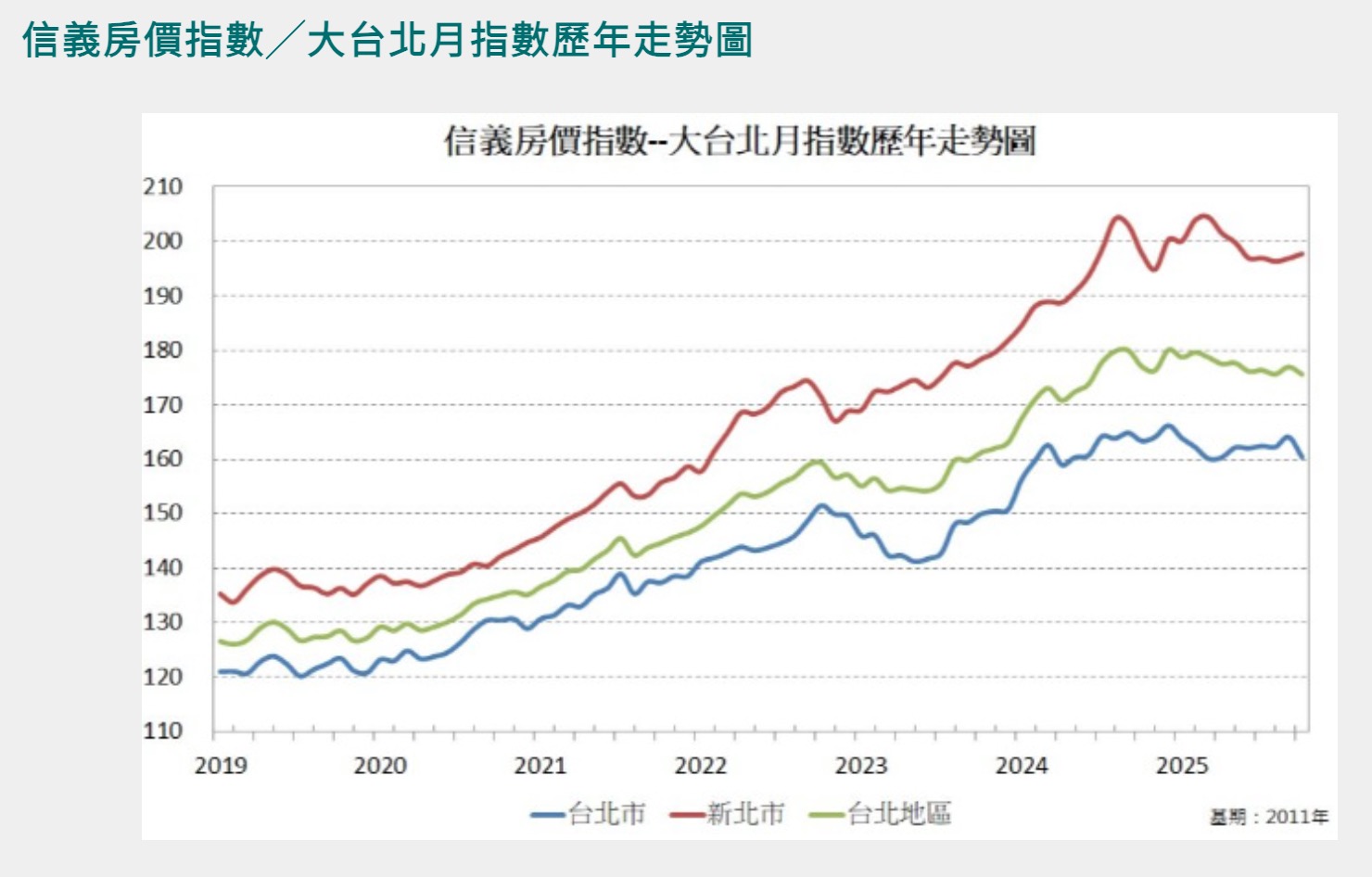

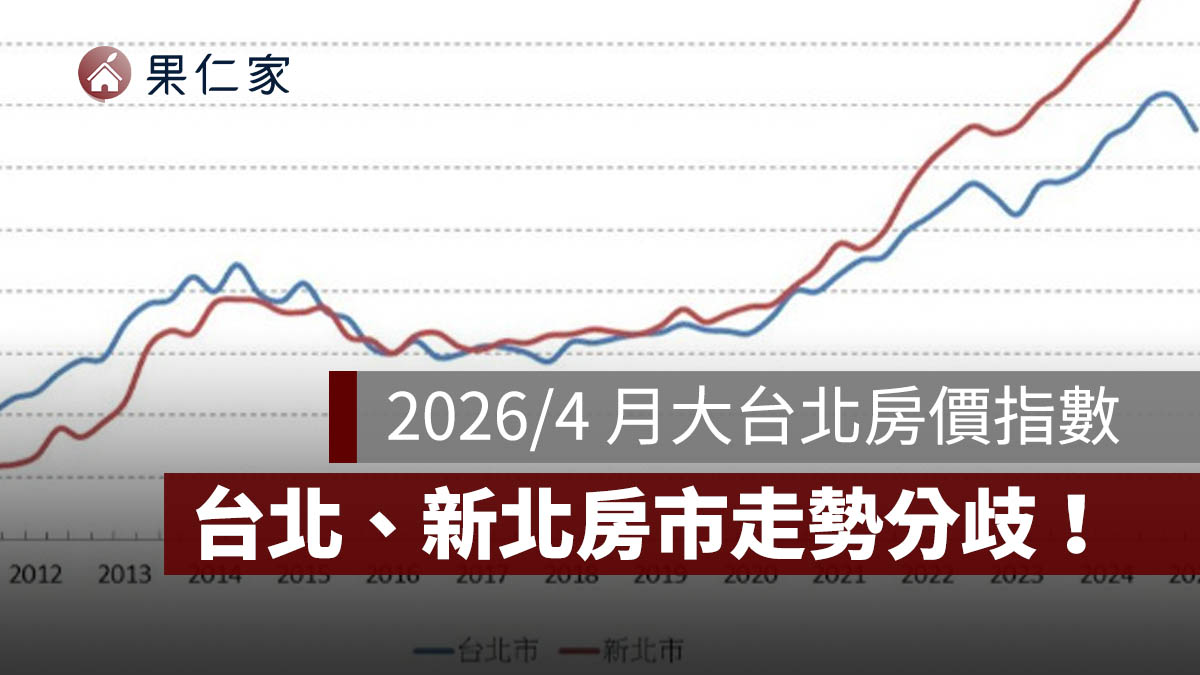

長期房市趨勢分析:2021~2025 房價走勢

下方「大台北房價指數歷年走勢圖」呈現出 2019 至 2025 年間,台北市、新北市與大台北地區的房價明顯經歷三階段:緩步上升 → 加速上漲 → 高檔震盪。

2019~2021 年,三大區房價以穩定曲線向上推進;2022 年受低利率、剛需與換屋潮帶動,走勢明顯加速,新北市指數攀升最為突出,大台北地區緊跟其後,台北市雖升幅較小,但趨勢一致。

整體而言,趨勢圖反映大台北房價具有強烈的「體質型支撐」──即使短期受到政策與高房價影響而震盪,長期仍維持上行格局,目前尚未看到趨勢反轉的明確訊號。

延伸閱讀》

[the_ad id=”170676″]