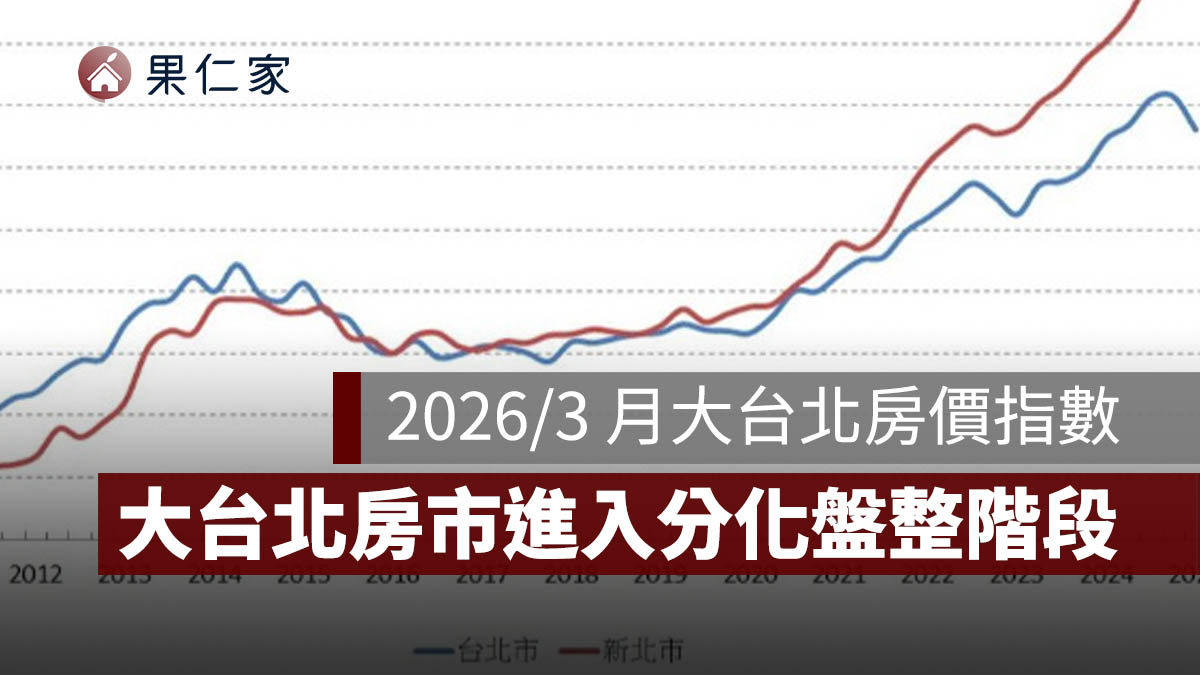

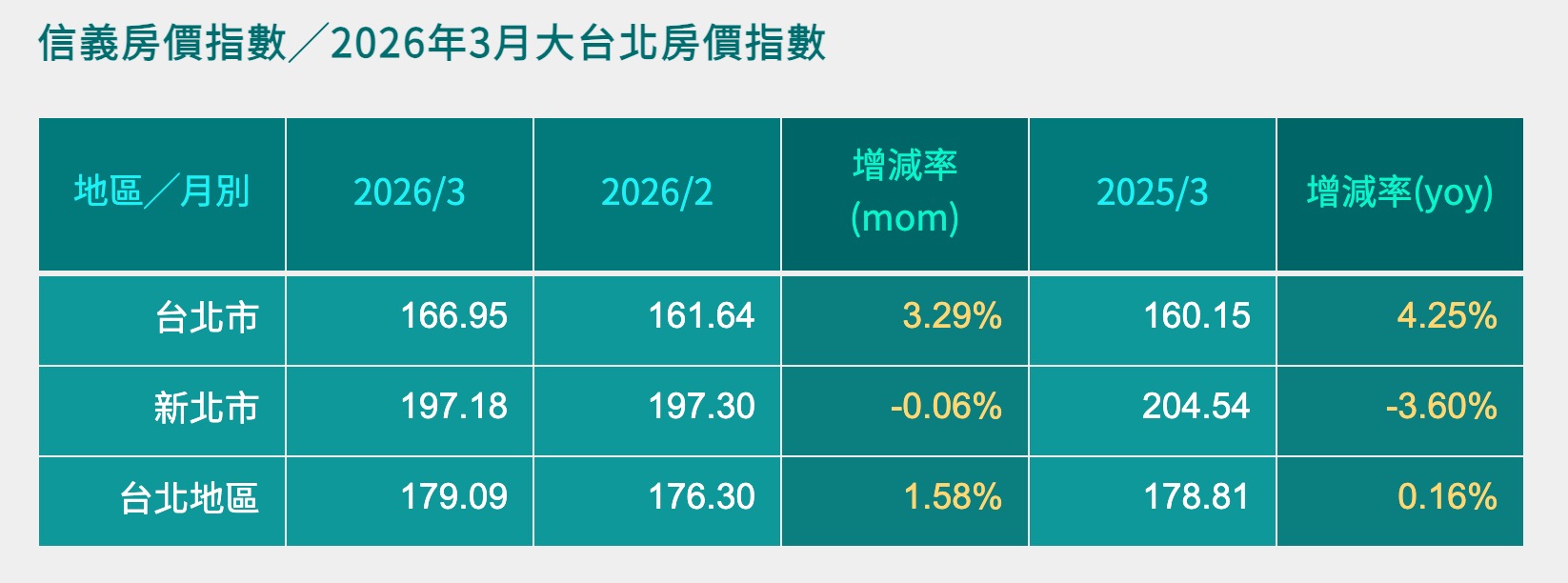

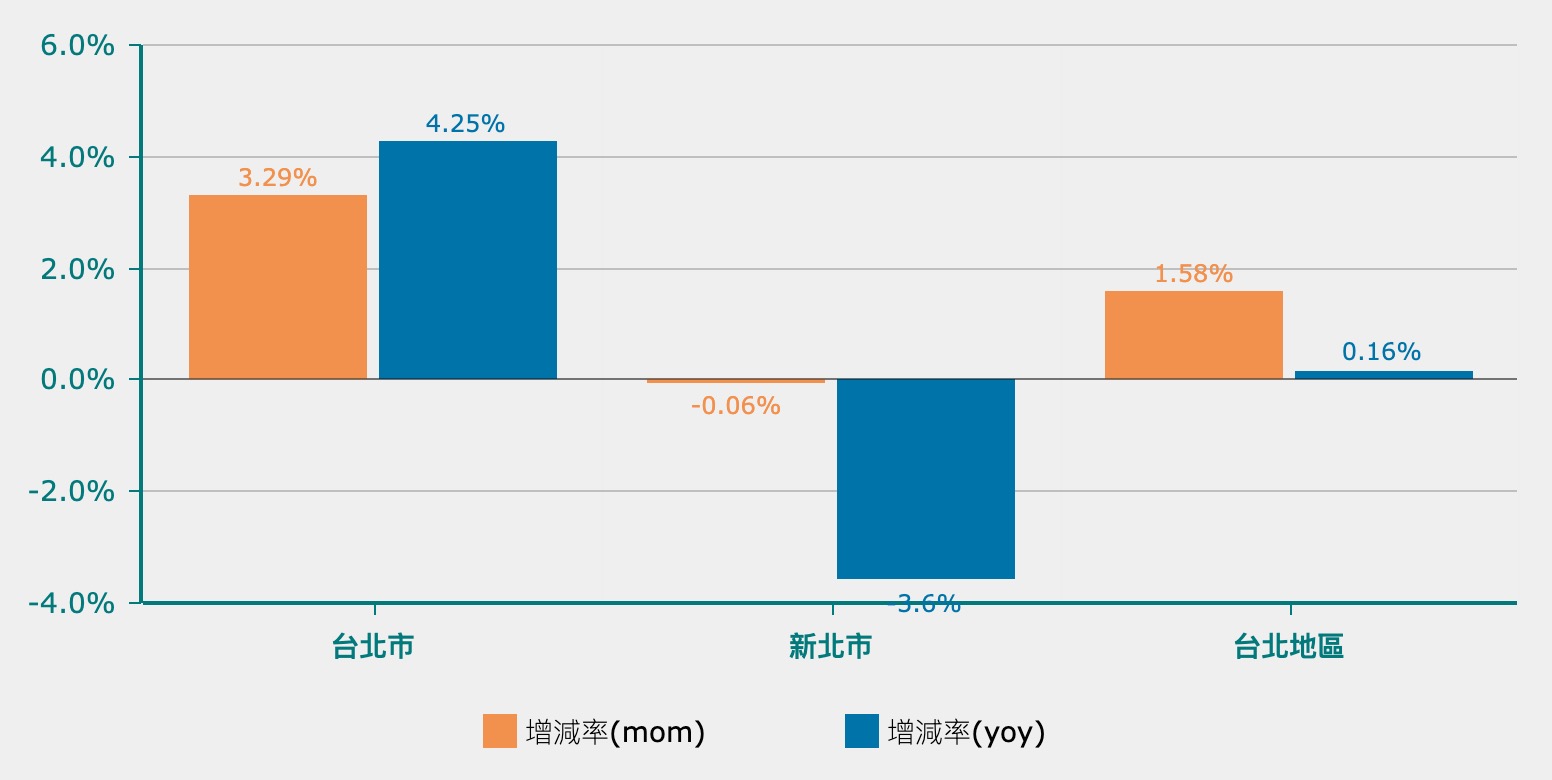

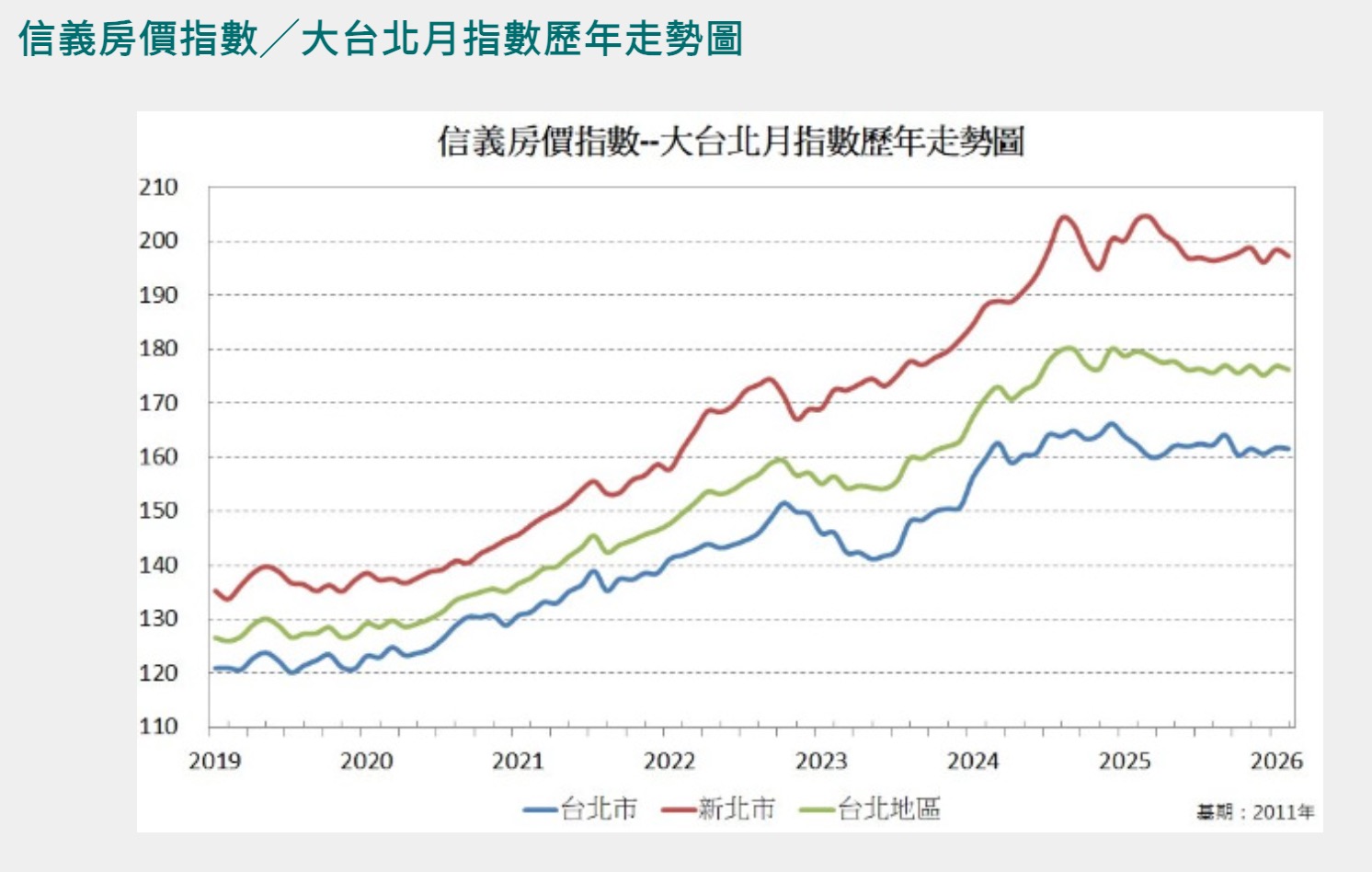

2026 年 3 月大台北房價指數出爐,從最新數據來看,台北市房價明顯走強,新北市則延續盤整偏弱格局,整體大台北房市仍維持小幅上升。若同時觀察月增率與年增率,台北市不只比 2 月上漲,和去年同期相比也增加 4.25%;相較之下,新北市 3 月月減 0.06%,年減幅更達 3.6%,成為這波數據中表現相對疲弱的區域。這也反映出大台北房價已不再是全面齊漲,而是不同區域之間的冷熱差距正在擴大。

延伸閱讀》2026/2 月大台北房價指數:大台北房價全數轉跌,新北年跌 3.3% 最明顯

👉 加入我們的臉書粉絲團、社團 與 Line 社群,獲取各種買房必備知識!👈

2026 年 3 月大台北房價指數整理

先看這次房價指數的原始數據,台北市、新北市與台北地區整體表現如下。

從表格可以看出,三個區域的走勢並不一致。台北市呈現明顯上揚,新北市則小幅回落,整體台北地區因台北市撐盤,維持微幅成長:

台北市房價續強,單月漲幅達 3.29%

這次數據中最明顯的亮點在台北市。2026 年 3 月台北市房價指數來到 166.95,較 2 月的 161.64 增加 3.29%;若和 2025 年 3 月的 160.15 相比,年增率也達 4.25%。

這組數字顯示,台北市房價不只短期出現一波上升,拉長到一年來看,也仍維持成長趨勢。對市場來說,這代表台北市核心區房價支撐力仍在,特別是供給有限、生活機能成熟、交通條件完整的區域,價格表現相對穩定。

延伸閱讀》2026 捷運宅還值得買嗎?高價小宅為何還是熱賣,自住與轉手流動性一次看

新北市房價盤整偏弱,年減幅達 3.6%

相較於台北市的上揚,新北市 3 月數據明顯保守。2026 年 3 月新北市房價指數為 197.18,較 2 月的 197.30 小幅下滑 0.06%;若和去年同期的 204.54 相比,年減率則達 3.6%。

單看月減 0.06%,幅度並不大,代表短線上仍偏向盤整;但若把時間拉長到一年,年減 3.6% 就顯示新北市房價與去年相比已有一段修正。

這種走勢通常反映兩件事:第一,新北市供給量相對較大,市場價格更容易受到買氣變化影響。第二,在利率、貸款與總價壓力仍在的情況下,買方對價格與區位的選擇變得更精算,追價意願不如前幾年明顯。

延伸閱讀》2026 脫北族買房攻略:捷運沿線高 CP 值中古屋推薦、進場門檻與區域分析一次看

台北地區整體小幅上升 年增率幾乎持平

若把台北市與新北市合併觀察,2026 年 3 月台北地區房價指數為 179.09,較 2 月的 176.30 上升 1.58%;若與 2025 年 3 月的 178.81 相比,年增率則只有 0.16%。

0.16% 的年增幅,其實幾乎可視為持平。這也代表整體大台北房價雖然沒有出現明顯下跌,但也沒有再出現過去那種全面性上漲的情況。換句話說,台北市的上漲抵銷了新北市的回落,才讓整體數據維持在微幅成長區間。

大台北房市出現更明顯的區域分化

| 觀察重點 | 數據反映 | 市場意義 |

|---|---|---|

| 台北市續強 | 月增 3.29%、年增 4.25% | 核心區房價支撐力仍強 |

| 新北市偏弱 | 月減 0.06%、年減 3.6% | 市場進入盤整修正期 |

| 大台北整體持平 | 年增 0.16% | 整體未大漲,區域差距擴大 |

從這三點來看,目前房市不是單一方向,而是呈現「台北市偏強、新北市偏弱、整體持平」的格局。這也代表未來市場判斷,會越來越依賴區域條件,而不再只是看整體氛圍。

買方進場策略回到區域與產品條件

對買方來說,這組房價指數提供了直接的市場訊號。

若鎖定的是台北市核心區,尤其是交通便利、機能成熟、供給有限的物件,價格通常仍有一定支撐,議價空間未必會像市場想像中那麼大。相較之下,新北市部分供給較多、競爭明顯的區域,買方談價空間可能相對大一些,但仍要視個案條件判斷。

這代表目前市場不是全面都能大幅砍價,也不是所有區域都還在快速上漲,而是進入更看重地段、屋況、總價帶與賣方心態的階段。

延伸閱讀》2026 買房賣房要繳哪些稅?房地合一稅、土增稅、契稅、印花稅 6 大稅費一次看

賣方市場心態轉變,開價策略更受考驗

從賣方角度來看,這次數據同樣具有參考價值。台北市屋主對價格仍可能較有信心,但若是新北市、尤其是條件一般或替代性高的物件,市場接受度已與前兩年不同。

延伸閱讀》買房前如何查違建?購屋前違建與謄本查詢實務一次看懂

果仁家觀點:大台北房市進入分化盤整階段

從 2026 年 3 月這組房價指數來看,大台北房市目前最值得注意的,不是整體有沒有明顯上漲,而是區域差距正在擴大。台北市維持成長,新北市則出現年減修正,雙方走勢逐漸拉開。

對一般民眾來說,這是一個值得留意的市場訊號。未來不論是買房、賣房,還是單純觀察房市方向,都不能只看「大台北」這個總體數字。真正影響價格與成交的,仍是各區域的供需結構、產品條件與買賣雙方的預期變化。

若接下來幾個月台北市維持正成長、新北市持續偏弱,大台北房市的分化情況可能會更明顯,買方與賣方的決策方式也會隨之改變。

(本文資訊來源:信義房屋官網)

信義房價指數/全台都會區季指數介紹

信義房價指數自 2009 年起由信義房屋與政治大學商學院合作建立,基於特徵價格函數理論(Hedonic Price Method),旨在更精確地反映台灣房地產市場的價格波動。

隨著市場變化,2012 年起指數模型增列桃園及新竹都會區,並採用拉氏指數公式(Laspeyres Index)來編製,讓指數更具即時性。2022 年,信義房價指數進行了基期調整,將基期定為 2016 年第一季,並引入 2021 年的交易樣本作為新的標準房樣本,重新詮釋實質房價變化,同時更新歷史數據。

全台都會區季指數涵蓋 8 大區域,包括:台北、新北、桃園、新竹、台中、台南、高雄及台灣其他地區,並僅選取純住宅樣本(如公寓、華廈及電梯大樓),排除具商業用途、預售屋及偏差樣本,以確保指數的客觀性與精確性。

為什麼需要房價指數/信義房價指數?

在房地產市場中,「平均房價上漲」的數據並不總能準確反映房價的真實漲跌。由於房地產具有高總價、變現性低以及每個物件條件不同等特性,例如:地段、樓層、採光等因素,這使得「平均價格」難以全面反映市場的變動。

舉例來說,如果一個地區主要以老舊公寓為主,卻突然有一處新建案成交,這可能會大幅推高該地區的平均價格,但這並不意味著該區域的房價普遍上升。

此外,房地產的異質性使得價格無法完全標準化,每筆交易的價格不僅反映物件的價值,還涵蓋了品質差異。因此,信義房屋每季發布的房價指數,為主要都會區提供客觀的房價指標,幫助市場參與者了解更真實的房價走勢。

延伸閱讀》

[the_ad id=”170676″]